Pour comprendre les interventions des institutions il faut d’abord connaître l’explication du risque d’effondrement des banques, entraînant l’effondrement de leur cours.

I La possible faillite bancaire est issue de deux principaux risques :

Un risque de faillite comptable lié à l’insolvabilité de la banque :

Une banque est insolvable dès lors la valeur de ses actifs est inférieure au montant de ses dettes (au passif) ce qui implique des fonds propres négatifs et donc une faillite comptable. (Fonds propres = Actifs – Dettes)

Ce risque d’insolvabilité des banques est directement lié à l’état des marchés financiers. Dans la mesure où les actifs des banques sont surtout des produits financiers et notamment des obligations d’état.

Ce risque est accentué par le fait que les banques utilisent des effets de leviers importants pour financer leurs activités. Ainsi les dettes occupent une très large proportion du passif du bilan des banques et les fonds propres une faible proportion ne laissant donc qu’une légère marge pour encaisser une baisse de la valeur de ses actifs.

C’est pourquoi, une baisse généralisée des marchés financiers fragilise les banques.

Cette baisse fragilise leur solvabilité malgré les modèles mathématiques extrêmement complexes (et donc peu lisibles) visant à compenser la baisse d’une classe d’actifs de manière à éviter une baisse généralisée de la valeur de leurs actifs.

Un risque lié à une crise de liquidités :

Ce risque peut survenir lorsque les investisseurs doutent de la solvabilité de la banque. Alors, ces investisseurs ne prêtent plus. En conséquence, la banque (qui a besoin de liquidité au jour le jour pour rembourser ses dettes arrivant à échéance) vend une partie de ses actifs pour rembourser ses dettes. Or ce choc d’offre entraîne une baisse de la valeur de tous les actifs de la banque (vendus et non vendus) ce qui entraîne une perte venant rogner le capital de celle-ci et donc diminuer sa solvabilité.

Le problème de liquidités de la banque entraîne alors celui d’insolvabilité. Les doutes des investisseurs sont alors autoréalisateurs puisqu’ils favorisent l’insolvabilité de la banque pour laquelle ils avaient des doutes. En effet, ce sont ces doutes causent cet assèchement de liquidités forçant la banque à vendre ses actifs.

Les banques sont exposées au risque de crise de liquidités car la valeur de leurs actifs et difficilement mesurable et car elles empruntent au jour le jour pour rembourser leurs dettes arrivant à échéance.

Ce petit rappel concernant les risques auxquels les banques sont exposées permet de mieux comprendre le pourquoi du comment de l’action de la BCE qui vise notamment à sauvegarder les banques.

(Je ne détaillerai pas ici les raisons de l’essentialité de cette sauvegarde, connue de tous. En effet, les rouages de ce sauvetage semblent bien moins connus du grand public que les raisons de celui-ci.)

Nous allons maintenant pouvoir comprendre l’action des institutions dans la crise économique/financière dû à la pandémie que nous traversons aujourd’hui.

II L’action des institutions face à la crise :

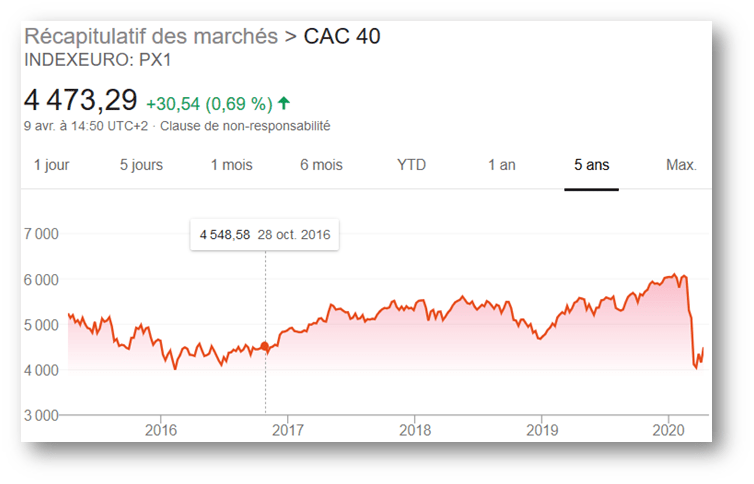

Pour résumer, la pandémie du covid-19 a amené les gouvernements de la plupart de grandes puissances mondiales dont la France, à imposer un confinement à leur population. Ce confinement a entrainé un choc négatif, d’offre et de demande, réduisant considérablement l’activité économique dont le ralentissement est estimé à 32% selon l’INSEE. Cet arrêt partiel de l’économie entraîne une très forte augmentation du risque de faillite d’entreprises dont l’activité est considérablement réduite. Ce qui entraîne une chute des marchés financiers notamment actions. Ces faillites potentielles fragilisent d’autant plus les banques qui ont prêté à ces mêmes entreprises, ce qui explique la chute vertigineuse de leurs cours (CF graphique 1 ci-dessus cours de l’Euro Stoxx Banks). La chute des marchés actions résulte tout simplement de l’anticipation des bénéfices futurs par les financiers. Cette anticipation est évidement irrationnelle, puisqu’en réalité aucun n’est capable de prédire le véritable impact de cette crise sur les bénéfices ou faillites futurs d’entreprises. A cette irrationalité s’ajoute la spéculation de certains acteurs qui tentent d’en profiter (pour tenter d’y remédier les vad ont été interdites) renforçant d’autant plus l’actuelle volatilité des marchés. La chute obligataire résulte quant à elle des plans de relance des états pour faire face à crise.

(Récapitulatifs CF images ci-dessous)

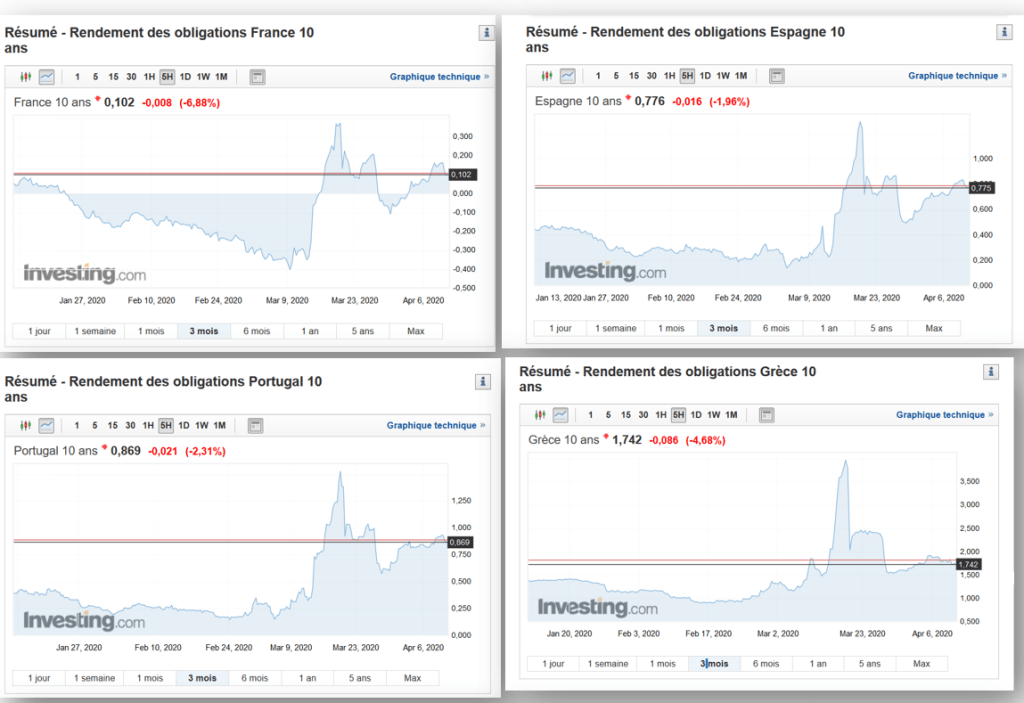

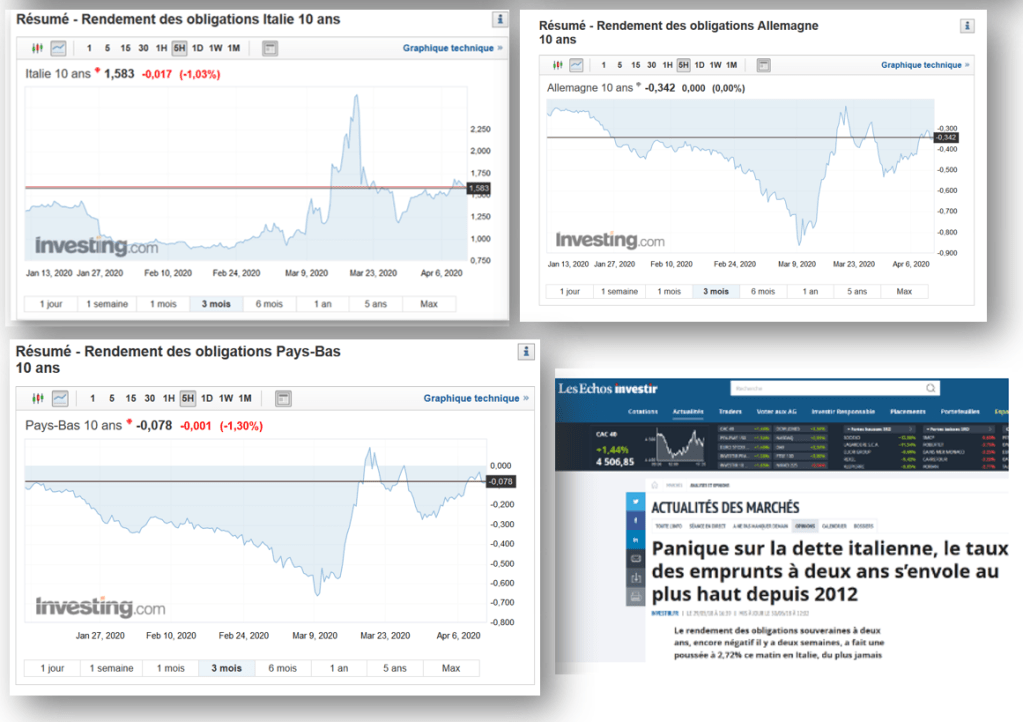

Ces images témoignent de manière flagrante de l’effondrement des marchés actions et l’envolée dès le début du mois de mars des rendements des obligations d’état de la zone euro, face à l’ampleur des déséquilibres budgétaires qui s’annoncent. Ainsi, la BCE n’a eu d’autre choix que d’intervenir malgré les premières déclarations de Christine Lagarde, rapidement taclée par les dirigeants européens.

Récapitulatif en images de l’état actuel des marchés :

Face à cette crise, la BCE a dû intervenir pour éviter une envolée des taux d’emprunts des états (qui avait déjà débuté) et du risque de faillites bancaires ( CF I ). Cette intervention prend la forme du fonctionnement à plein régime de la « planche à billets » notamment par la mise en place de TLRO, l’intensification du QE et l’assouplissement de certaines règles :

1) Par les TLRTO (Targeted Long-Term Refinancing Operations) la BCE refinance les banques commerciales en leur prêtant à long terme à taux inférieur de 0,25 point au taux directeur moyen, s’assurant ainsi que les banques ne manquent pas de liquidités et qu’elles puissent abondement prêter. L’objectif du TLTRO est d’inciter les banques à prêter aux entreprises dans l’économie réelle et par conséquent d’éviter une fuite des capitaux sur les marchés financiers. Ainsi la BCE communique « Nous offrons jusqu’à 3 000 milliards d’euros de liquidité à travers nos opérations de refinancement, y compris au taux d’intérêt le plus bas jamais proposé, de -0,75 %. Cette offre de fonds à des taux inférieurs à notre taux de la facilité de dépôt nous permet de renforcer le soutien apporté par les taux négatifs et de l’acheminer directement vers ceux qui peuvent le plus en bénéficier. ».

Pour favoriser l’apport de liquidités la BCE a assoupli les règles concernant les collatérales qu’elle accepte de la part des banques commerciales, acceptant maintenant des obligations grecques ou encore des titres de créances sur ménages ou PME. « Nous avons également décidé d’acheter des billets de trésorerie assortis d’une qualité de crédit suffisante et d’étendre les garanties éligibles à nos opérations de refinancement. L’objectif est de renforcer les mesures que nous avons prises la semaine dernière afin de protéger le crédit aux entreprises et aux ménages. ». Dans cette même visée, la BCE a diminué le taux de décote qu’elle applique aux collatérales risqués et elle envisage des mesures visant à réduire les conséquences négatives de l’abaissement des notes délivrées par les agences de notations sans doute pour ne pas voir les actifs qu’elle détiendra trop se déprécier. Il semblerait que la BCE puisse maintenant accepter des actifs classés spéculatif par les agences de notations (ce qui était impossible auparavant), il s’agit du principe du qualitative easing.

2) La BCE intensifie le rachat d’actifs (QE ou Quantitative Easing) pratiqué depuis 2015. Ainsi, 180 milliards avaient déjà été promis en septembre. Face à la crise du coronavirus, le 12 mars, Christine Lagarde annonce 120 milliards d’euros puis dans la nuit du 18 mars 750 milliards d’euros de QE visant à rassurer les marchés (la monnaie injectée ne va donc très peu vers l’économie réelle). Ces mesures s’inscrivent dans l’intensification du QE.

La BCE en a également assoupli les règles du QE. Ainsi, elle a clairement annoncé qu’elle aller étendre son programme de rachat d’actifs et celle-ci ne se contentera sûrement pas des quelques centaines de milliards annoncés en mars. « Nous sommes totalement prêts à accroître encore la taille de nos programmes d’achats d’actifs et à en ajuster la composition, autant que nécessaire et aussi longtemps que cela sera requis. Nous examinerons toutes les pistes et toutes les éventualités en vue de soutenir l’économie pendant ce choc. ». Ceci signifie donc que la BCE dépassera probablement la limite de rachat de 33% qu’elle s’était fixée de manière à ce que le QE ne soit pas un outil de financement de certains Etats ce qui encouragerait une politique budgétaire dispendieuse (cf « comportement de passager clandestin »). La BCE l’a elle-même annoncé dans ce même communiqué. « De plus, si des limites que nous nous sommes volontairement imposées freinent les initiatives que nous devons prendre afin d’accomplir notre mission, nous les réévaluerons autant que nécessaire pour rendre notre action proportionnée aux risques auxquels nous sommes confrontés. ». Ainsi il faut s’attendre à ce que la BCE dépasse la limite de rachat de 33% et achète des actifs de plus en plus risqués et variés, nous menant ainsi vers une « japonisation », une exploitation particulièrement intense du Quantitative easing, politique que pratique la BOJ (Bank of Japan).

Le QE vise à baisser le coût d’emprunt des états de la zone euro qui ont dû et vont devoir beaucoup dépenser pour relancer l’économie. En plus de l’augmentation des dépenses les états seront confrontés à la baisse de leurs recettes ce qui n’allègera pas les déficits et dettes publiques déjà supérieures à 100% du PIB pour bon nombre d’entre eux. Les Etats mettent en place des plans de relance importants (nécessitant un QE pour éviter une hausse de leurs taux d’emprunts). En effet, C.Lagarde l’a annoncé « une réponse budgétaire rapide, ambitieuse et coordonnée était indispensable pour soutenir les entreprises et les travailleurs » « Nous ne viendrons à bout de ce choc que si nous travaillons ensemble ». Ceci nécessite d’autant plus d’éviter une hausse des taux d’emprunt qui avait déjà débuté avant que la BCE n’intervienne. En outre, ces rachats permettant d’abaisser les taux d’emprunt des états, renforce la solidité du bilan des banques dont les bons du trésor sont une part non négligeable des actifs de celles-ci. Ainsi, ces rachats d’actifs sont vitaux pour rassurer sur les prêteurs la solvabilité des Etats et des banques.

3) Pour encourager le crédit la BCE a assoupli fin mars les exigences en matière de fonds propres pour les banques commerciales (or les banques européennes ont déjà des effets de levier très importants, il n’y a qu’à regarder le bilan de Deutsch Bank). Concrètement les banques peuvent avoir jusqu’à nouvel ordre moins de fonds propres que ce qui était jusqu’à présent autorisé.

4) Dans ce contexte de crise, la seule restriction imposée aux banques par la BCE est la non-augmentation des dividendes versés aux actionnaires et des bonus des dirigeants.

La BCE n’est pas la seule à avoir pris des mesures ou assouplit des règles pour aider le secteur bancaire.

Par exemple, l’Etat Français a en outre prit la décision de mettre en place dès le 25 mars le PGE (Prêt Garanti par l’Etat). Concrètement grâce au PGE les prêts accordés aux entreprises par les banques commerciales sont garantis de 70 à 90% (plus l’entreprise est grande moins le prêt est garanti). Selon le gouvernement, « Le prêt garanti par l’Etat ne pourra dépasser un plafond de 25% du chiffre d’affaires HT 2019 constaté (soit l’équivalent d’un trimestre d’activités), ou du dernier exercice clos. ». D’après Bruno Le Maire ce « dispositif inédit » permet à l’Etat de « garantir » pour 300 milliards d’euros de prêts. (Évidemment les « établissements de crédit ou société de financement » et les « sociétés civiles immobilières » ne peuvent bénéficier du PGE).

Pour conclure, avec ces mesures les banques commerciales sont assurées contre le risque de liquidités, par les TLTRO pour lesquels les types d’actifs acceptés en collatéral sont très élargies, et contre le risque d’insolvabilité par le Prêt Granit par l’Etat et l’intensification du QE qui favorise la solidité et la liquidité des actifs du bilan des banques.

Pour finir il serait intéressant de réfléchir sur le risque éventuel de ces mesures.

Voici les fondements de ma réflexion, la BCE a prévenu dès le début de la crise qu’elle ne mettrait pas en place d’OMT (opération monétaire sur titre, consistant à racheter directement des obligations souveraines), en effet jeudi 12 mars C. Lagarde l’avait annoncé « La BCE n’a pas pour rôle de réduire les spreads », ce qui signifie que la BCE n’a pas pour fonction d’assurer une convergence des taux sur le marché obligataire.

On peut donc raisonnablement supposer que la crise économique que nous traversons favorise et favorisera l’hétérogénéité de la zone euro que reflètent les taux auxquels les différents états membres empruntent. Ceci m’interroge, cette crise engendrera-t-elle une nouvelle crise de l’euro ? Si aucun ne saurait en mesurer la probabilité, il est certain que celle-ci n’est pas nul. (CF Graphiques rendements obligations d’état)

La résilience de la zone euro et plus généralement de l’UE seront éprouvées par cette crise du coronavirus. En effet, la faible solidarité européenne quant à la sécurité nationale est flagrante : par exemple l’Italie a fait appel à la Chine mais également à Cuba et au Venezuela pour l’aider ; la République Tchèque a saisi sur un « malentendu » (d’après les autorités) des milliers de masques qui étaient un don de la Chine pour l’Italie.

Chacun sait qu’il n’y a aucune limite théorique à la taille du bilan des banques centrales. Mais comme nous le rappelle Mario Draghi, lors d’une interview accordée au wall street journal en février 2012, « The purchase of these bonds was done for public interest reasons. Also people tend to forget that this money the ECB has spent is not private money. It is public money » Or, pour ma part, je vois mal les contribuables allemands accepter de payer pour les citoyens grecs ou italiens.

Charles Roussel et Pierre Geraud

____________________________________________________________________

Sources :

EURO STOXX BANKS https://investir.lesechos.fr/cours/indice-euro-stoxx-banks,wdstx,eu0009658426,isx7e,iso.html

Graphiques rendements obligataire états zone euro https://fr.investing.com/rates-bonds/france-10-year-bond-yield

Mesures BCE : https://www.ecb.europa.eu/press/blog/date/2020/html/ecb.blog200319~11f421e25e.fr.html

« Nous offrons jusqu’à 3 000 milliards d’euros de liquidité à travers nos opérations de refinancement, y compris au taux d’intérêt le plus bas jamais proposé, de -0,75 %. Cette offre de fonds à des taux inférieurs à notre taux de la facilité de dépôt nous permet de renforcer le soutien apporté par les taux négatifs et de l’acheminer directement vers ceux qui peuvent le plus en bénéficier. ».

« Nous avons également décidé d’acheter des billets de trésorerie assortis d’une qualité de crédit suffisante et d’étendre les garanties éligibles à nos opérations de refinancement. L’objectif est de renforcer les mesures que nous avons prises la semaine dernière afin de protéger le crédit aux entreprises et aux ménages. »

« Nous sommes totalement prêts à accroître encore la taille de nos programmes d’achats d’actifs et à en ajuster la composition, autant que nécessaire et aussi longtemps que cela sera requis. Nous examinerons toutes les pistes et toutes les éventualités en vue de soutenir l’économie pendant ce choc. »

« De plus, si des limites que nous nous sommes volontairement imposées freinent les initiatives que nous devons prendre afin d’accomplir notre mission, nous les réévaluerons autant que nécessaire pour rendre notre action proportionnée aux risques auxquels nous sommes confrontés. »

PGE : https://www.economie.gouv.fr/files/files/PDF/2020/dp-covid-pret-garanti.pdf « Le prêt garanti par l’Etat ne pourra dépasser un plafond de 25% du chiffre d’affaires HT 2019 constaté (soit l’équivalent d’un trimestre d’activités), ou du dernier exercice clos. » ce « dispositif inédit » « établissements de crédit ou société de financement » et les « sociétés civiles immobilières »

Citation entretient de Mario Draghi au Wall Street Journal en février 2012 :

https://www.ecb.europa.eu/press/inter/date/2012/html/sp120224.en.html

« WSJ: The ECB protected its Greek bond holdings from losses by swapping the bonds for new ones. Critics say the ECB should suffer the fate that private sector bondholders have suffered. What’s your response to that?

Draghi: The Securities Market Program bought these bonds because the monetary policy transmission channels were broken. The purchase of these bonds was done for public interest reasons. Also people tend to forget that this money the ECB has spent is not private money. It is public money, it is taxpayers’ money and the ECB is committed to protect the taxpayers’ money. »

Citations de Christine Lagarde :

- https://www.lesechos.fr/finance-marches/marches-financiers/coronavirus-la-banque-centrale-europeenne-decoit-1184770 « une réponse budgétaire rapide, ambitieuse et coordonnée était indispensable pour soutenir les entreprises et les travailleurs » « Nous ne viendrons à bout de ce choc que si nous travaillons ensemble »

- https://www.lesechos.fr/finance-marches/marches-financiers/la-bce-sur-tous-les-fronts-pour-rassurer-les-marches-1185413 « La BCE n’a pas pour rôle de réduire les spreads »