Depuis maintenant quelques années, les caméras de vidéosurveillance envahissent les villes chinoises. Ces outils, dotés d’une reconnaissance faciale ultra-développée, permettent aux autorités de mieux repérer les éventuelles infractions des citoyens sur la voie publique et de poursuivre les malfaiteurs en fuite. La mise en place de ces caméras s’insère dans le projet de « crédit social » du gouvernement chinois, visant à élaborer un système national de réputation des citoyens. Chacun reçoit une note, échelonnée entre 350 et 950 points, dite « crédit social », fondée sur les données dont dispose le gouvernement à propos de leur comportement en société. Ainsi, les individus repérés par les caméras en train d’enfreindre la loi obtiennent une mauvaise note et subissent des pénalités, tandis qu’à l’inverse, les citoyens à l’origine de bonnes actions bénéficient d’avantages sociaux et fiscaux. Si un tel système se révèle très efficace pour maintenir l’ordre public en surveillant au mieux les actions des citoyens, les défenseurs des libertés individuelles s’alarment d’un système de « contrôle social ». N’y aurait-il, pour autant, rien à garder d’un tel projet pour un pays comme la France ?

Le cas chinois

À l’origine, l’idée d’un « crédit social » vient répondre à la demande d’entreprises américaines souhaitant mieux connaître les entreprises chinoises avec lesquelles elles s’apprêtent à faire des affaires. Cet outil, proposé dans les années 2000 par l’ingénieur en chef Lin Junyue, a pris une dimension plus vaste lorsque son théoricien a décidé qu’il évaluerait la solvabilité de toutes les entreprises chinoises. Ainsi, les investisseurs étrangers pourront avoir connaissance de la fiabilité des entreprises chinoises et y investir sans crainte. Le système de crédit social est donc présenté comme une solution à un problème de manque de confiance possible sur le marché chinois. En même temps a été décidé que tous les citoyens feraient l’objet d’une évaluation. Selon Lin Junye, le but de ce système, qui répond à une volonté d' »atteindre le même niveau de civilité que les pays développés » est « la reconstruction de la morale ».

Actuellement réparties dans une quarantaine de villes chinoises, les caméras, dont la résolution atteint les 400 millions de pixels (quatre fois plus que l’oeil humain), ont été créées par des chercheurs chinois et baptisées « super caméras » en raison de leur capacité exceptionnelle à distinguer et identifier des visages humains. Environ 349 millions de caméras surveillent en ce moment chaque recoin de la Chine, selon un rapport d’IHS Markit Technology, une entreprise américaine d’information économique. L’objectif fixé par le gouvernement chinois est d’installer 400 millions de caméras partout sur le territoire d’ici fin 2020.

Grâce au crédit social, chaque citoyen est sujet à une note, qu’il peut se procurer et partager avec ses proches ou sur les réseaux sociaux. Afin de garantir la fiabilité de chaque individu, toutes ses activités publiques sont surveillées, notamment en ligne. Sur Internet, critiquer ouvertement le gouvernement ou montrer des signes extérieurs de richesse sur les réseaux sociaux sont passibles de sanctions. À l’inverse, les citoyens disant du bien du parti sont ici récompensés.

Dans la ville, une multitude de caméras filment et enregistrent à toute heure de la journée et de la nuit les agissements des citadins. Par exemple, grâce au système de reconnaissance faciale, le visage et l’identité des piétons traversant hors des passages cloutés sont affichés publiquement sur un écran géant jusqu’au paiement de leur amende. Ici, la punition est triple pour les personnes en infraction : à la sanction économique que l’on connaît en occident (l’amende), s’ajoutent le retrait de points sur sa note et l’humiliation d’être étiqueté comme un délinquant. De même, répandre des supposées « fake news », ne pas valider son titre de transport ou fumer dans les trains font l’objet de sanctions.

Les citoyens avec une trop mauvaise note peuvent, par exemple, être privés d’utilisation de transports en commun (avions, trains) ; plus encore, il sont systématiquement refusés dans les restaurants, les cafés et les boîtes de nuit. Leur famille peut aussi en subir les conséquences, comme la possible interdiction de scolarisation des enfants dans des écoles privées. Les noms, visages et adresses de pas moins de 23 millions de Chinois particulièrement désobéissants sont ainsi inscrits sur les listes noires du gouvernement.

Les citoyens modèles bénéficient, eux, de réductions sur les billets de transports, sur les places de cinéma et de musée, à la bibliothèque… De quoi entraîner, selon les autorités, une émulation positive dans la société, qui doit tendre vers un idéal d’ordre et de respect d’autrui.

La plupart des Chinois se déclareraient satisfaits de ce système. Dans un pays où le strict respect des lois et des autorités fait partie intégrante de la culture et de l’éducation, il apparaîtrait légitime pour les citoyens d’encourager les bonnes actions et de punir les mauvaises au nom de la justice. De plus, beaucoup de Chinois auraient constaté que la société est devenue meilleure depuis la mise en place du crédit social : les rues sont plus propres, les gens plus civilisés… Néanmoins, dans le cadre d’une société constamment contrôlée, pouvons-nous être absolument certains de la sincérité de leurs réponses ?

Les dangers du crédit social

Les systèmes de reconnaissance faciale et de notation des citoyens sont actuellement vivement critiqués par les Occidentaux. La première crainte concerne la possible stigmatisation des » mauvais citoyens » par le reste de la société pour des méfaits mineurs. Les sanctions infligées évoquées plus haut peuvent d’ailleurs, au lieu d’encourager l’individu à changer son comportement en vue de sa réinsertion, le décourager et même cultiver en lui une haine du système en place. De plus, cette surveillance généralisée paraît disproportionnée par rapport aux objectifs fixés.

L’interdiction de fréquenter de nombreux espaces publics et d’emprunter des transports en commun contribue en outre à marginaliser l’individu et pourrait, à terme, grandement affecter l’insertion sociale de certains Chinois. Par exemple, un message préenregistré avertit les Chinois qui tenteraient de joindre des individus placés sur liste noire. De même, de tels individus deviendraient les cibles privilégiées de l’appareil policier qui, préventivement, les contrôlerait davantage.

Les défenseurs des libertés individuelles s’indignent de l’implication étouffante des autorités dans la vie privée des individus et des restrictions accablantes qui menacent chacun. Leurs moindres faits et gestes sont scrupuleusement observés, enregistrés et matière à jugement moral. Si acheter des cigarettes ou de l’alcool au supermarché ou même avoir un chien peut paraître anodin en France, de telles actions sont pourtant sanctionnées par le gouvernement chinois, les considérant comme néfastes pour ses citoyens même s’il ne les a pas interdites. Ces derniers perdent alors grandement en autonomie puisque toutes leurs actions sont dirigées, voire dictées par une autorité supérieure, un système à la fois protecteur et répressif, rassurant et sévère, prenant le contrôle de ses citoyens à la manière de Big Brother dans le roman de fiction 1984 de George Orwell.

Réprimer des comportements jugés peu civiques mais aussi l’expression des opinions constitue naturellement une atteinte grave à la démocratie. C’est ce que dénonce le journaliste chinois Yourou, placé sur liste noire et privé de voyage après qu’il a enquêté d’un peu trop près sur les affaires de possible corruption de hauts responsables du parti. La liberté d’opinion est bafouée puisqu’aucune critique envers les hauts dirigeants n’est tolérée par le gouvernement. Autre exemple : celui du maître chinois de MMA Xu Xiaodong qui, en prônant la supériorité d’un sport de combat occidental vis-à-vis des arts martiaux traditionnels chinois (qu’il qualifie de « faux kung-fu »), s’est attiré les foudres du parti, ce dernier lui ayant infligé la sévère note de D (équivalent à être placé sur liste noire). Loin de seulement veiller au respect de la loi, le système de crédit social chinois semble donc dicter ce que les citoyens doivent faire et penser au quotidien.

Un pareil système est-il envisageable en France ?

Selon le chercheur spécialisé dans l’intelligence artificielle et président du comité d’éthique du CNRS Jean-Gabriel Ganascia, le système de notation des citoyens chinois, réducteur et permanent, existerait déjà en France. Comme en Chine, les citoyens sont notés sur Internet : Ganascia cite ainsi l’exemple des vendeurs sur Ebay dont la qualité de leurs produits et de leur livraison sont notés par les clients. Ce système de notation se retrouve aussi dans les institutions financières, comme lorsque les assurances ou les banques « notent » leurs clients selon certains critères pour s’assurer de leur fiabilité. De même, les grandes entreprises françaises peuvent disposer librement des informations que nous leur donnons, comme les photos de nous que nous partageons sur les réseaux sociaux.

Le système de reconnaissance faciale est, lui aussi, déjà présent en France. Par exemple, il permet d’authentifier efficacement les voyageurs dans les aéroports. Néanmoins, il pourrait, en parallèle, permettre l’identification de n’importe qui dans la rue, ce qui constituerait une atteinte à la vie privée. C’est déjà le cas à Nice, où des caméras à reconnaissance faciale participent à la sécurité de la ville. Ces nouvelles technologies appellent à de nouvelles loi, qui devront encadrer leur utilisation et protéger l’intimité des individus, sans pour autant compromettre leur sécurité.

Aussi louables peuvent être certains objectifs, à savoir l’efficacité économique et surtout le maintien de l’ordre public, les méthodes déployées pour y parvenir demeurent une question sensible. Le système de crédit social, en plus de porter atteinte à la vie privée des citoyens en les épiant constamment via des caméras à reconnaissance faciale, peut engendrer des effets pervers, comme en témoignent les sanctions abusives restreignant les libertés fondamentales ou confortant le pouvoir en place, voire la stigmatisation des « mauvais citoyens ». Dans un pays démocratique comme la France s’évertuant à garantir les libertés individuelles de ses citoyens, il semble aujourd’hui inconcevable que le gouvernement applique un système de crédit social aussi stricte qu’en Chine.

Tous les articles par L'équipe de Connexions

La planification, une nécessité pour notre économie ?

La crise sanitaire causée par le coronavirus a plongé le monde et en particulier la France dans une récession sans précédent depuis 1929. En effet, le PIB français a connu une contraction de 11 % en 2020 par rapport à l’année précédente, selon Bruno Le Maire, ministre de l’économie. Dans ce contexte, divers plans de relance ont été organisés. Mais la question de la planification dans des secteurs stratégiques tels que la santé ou les industries sensibles revient à l’ordre du jour. Boudé depuis le tournant libéral des années 1970 et 1980, cette planification prend de plus en plus d’importance à tel point que le gouvernement Castex a nommé un commissaire au plan, François Bayrou. Vilipendée par la théorie néo-classique, prônant une faible intervention de l’état sur le marché afin de rendre ce dernier le plus optimal dans l’optique d’une logique efficiente, la planification suscite des débats et divise le monde politique et économique. Dans cet article, nous allons donc analyser les modalités de la planification ainsi que sa finalité et ses conséquences.

Une politique ambitieuse

Un exemple symbolisé par le modèle soviétique :

En URSS, la planification débute réellement le premier octobre 1928 avec le premier plan quinquennal. L’objectif est d’accélérer le développement du secteur industriel. En effet, à cette époque l’URSS accuse un retard important dans le cadre de la production du secteur secondaire, l’essentiel de son économie restant encore fondé sur l’agriculture. Grâce à ces plans, l’URSS connaît une croissance industrielle importante, au point de devenir en 1940 la troisième puissance industrielle, derrière les Etats-Unis et l’Allemagne. Cependant, si l’on prend l’exemple de l’URSS, dont le premier plan date de 1928, cours d’histoire de première, la planification poussée à son extrême a des conséquences néfastes sur un plan économique comme social, Staline n’y allant pas de main morte. Tout d’abord, cette planification instaure une situation d’oligopsone (non ce n’est pas un nouveau Pokémon), c’est-à-dire un unique demandeur, l’Etat, face à plusieurs offreurs qui doivent se plier aux exigences, notamment en matière de délai de livraison, puisque le plan fixe des cadences de production qui doivent être respectées à la lettre. Dans cette situation, l’état organise l’administration des prix, empêchant les prix de se fixer librement en fonction de l’offre et de la demande. L’état va alors fixer des prix plafonds, c’est-à-dire des prix de vente que les unités de production ne pourront pas dépasser. L’isocoût, la contrainte budgétaire de la production, est donc un critère fondamental, même plus important que dans les économies de marché des démocraties occidentales, étant donné que les erreurs des dirigeants des entreprises peuvent leur coûter bien plus qu’une simple remontrance de la part du soviet suprême, disons une petite peine de 20 ans en camp de travail. Dans cette situation, le prix plafond est égal au coût de production, étant donné que ces entreprises n’ont pas comme objectif de vendre leur production sur un marché concurrentiel et d’y faire des bénéfices puisqu’elles sont censées agir pour l’intérêt de la société.

Une alternative apparente au modèle capitaliste :

La planification cherche à répondre à un idéal : celui d’une société égalitaire dans laquelle chacun des acteurs agiraient pour l’intérêt général. La planification cherche alors à corriger les défauts du capitalisme. En effet, dans une économie capitaliste, en proie à de violents retournements du marché, les classes les moyennes et populaires sont souvent plus touchées que l’élite économique et financière. Dans les démocraties occidentales, les entreprises sont majoritairement privées et au début du XXème siècle, les chefs d’entreprise sont souvent propriétaires de leur entreprise. On peut d’ailleurs prendre l’exemple d’Henry Ford ou de Louis Renault dans le secteur automobile. Alors qu’aujourd’hui, les grandes entreprises sont souvent des sociétés anonymes, avec des actionnaires et dont le président n’est pas le propriétaire. Ainsi, les propriétaires de ces entreprises peuvent avoir tendance à gérer l’entreprise dans leurs intérêts personnels et non dans celui de l’ensemble des acteurs de l’entreprise. Les intérêts antagonistes dans une entreprise sont indéniables : les propriétaires ou actionnaires veulent par exemple rogner les salaires afin d’améliorer la rentabilité financière pour toucher plus de dividendes tandis que le salarié aura tendance à vouloir une meilleure reconnaissance par une valorisation de son salaire ou une amélioration de ses conditions de travail. Il s’agit là de l’intérêt de l’économie planifiée selon ses défenseurs : l’idée de créer une économie dans laquelle des fonctionnaires qualifiés agiraient dans l’intérêt général et décideraient de l’allocation des ressources et des choix économiques à faire. Les décisions prises seraient alors bénéfiques à l’ensemble de la population et non à une minorité. Dans ce système, l’Etat maitrise l’ensemble de l’appareil productif et peut alors protéger ses marchés contre la concurrence étrangère ou contre des aléas de toute sorte. L’objectif de l’état par la planification est de se prémunir contre une certaine dépendance de l’étranger, notamment dans des secteurs clés comme la santé, où la pénurie de masque marque le symbole de la dépendance de la France vis-à-vis des marchés étrangers.

Une portée relative

Une population au bien-être mis à mal :

L’administration des prix peut entrainer une modification voire une suppression du point d’équilibre du marché, qui fixe le point d’intersection entre l’offre et la demande ainsi que le prix et la quantité d’équilibre. La fixation des prix par l’état engendre un rationnement de l’offre ou de la demande. Selon la théorie néo-classique, cette fixation des prix par l’état peut alors avoir des conséquences néfastes du fait d’une mauvaise allocation des ressources, c’est-à-dire une mauvaise répartition dans le système économique des moyens financiers, matériels et humains. Dans le cas étudié, la planification peut entrainer un rationnement de l’offre, provoquant des pénuries. Si l’on prend l’exemple du prix d’une voiture, l’état dans une économie planifiée va alors fixer un prix plafond que les entreprises ne devront pas dépasser. Si ce prix plafond permet en théorie de toucher une nouvelle demande aux ressources plus faibles, ce prix plafond risque également d’entrainer une réduction de la production des voitures, car potentiellement moins d’entreprises pourront se plier aux exigences tarifaires de l’état, du fait de coûts de production peut-être même plus élevés que le prix de vente.

Nous pouvons modéliser la situation à l’aide du graphique ci-dessus. Dans le cadre d’un marché concurrentiel le prix et la quantité d’équilibre se formeraient respectivement en P* et Q*. Mais dans le cadre d’une intervention de l’état, les conditions contraignent la production, la fixation d’un prix par l’état crée un prix plafond que tous les offreurs ne vont pas pouvoir supporter. Ainsi, le marché ne peut offrir qu’une quantité Q 0 en deçà de la quantité d’équilibre du marché concurrentiel. Et dans la logique des choses, l’intervention de l’état se fait dans l’objectif de permettre l’accès de biens à l’ensemble de la population. Par conséquent, l’intervention de l’état crée une hausse de la demande. Cette nouvelle demande est représentée par QD. Cependant, une offre réduite par rapport à une demande plus forte entraine inévitablement une fraction de demande insatisfaite. Ainsi, la différence entre la quantité demandée et la quantité offerte correspond au volume de demande insatisfaite. Dans cette situation le surplus collectif est exposé à une perte sèche, chez les producteurs du fait d’un prix trop élevé et chez les consommateurs du fait d’un rationnement de l’offre. Le surplus du producteur dans une économie planifiée doit en théorie être inexistant étant donné que les entreprises n’ont pas pour vocation de faire des bénéfices comme sur un marché concurrentiel. Cette situation de rationnement de l’offre et de demande insatisfaite s’est traduite concrètement en URSS par des situations de pénurie ou de longue attente de la population pour les biens de consommation. On peut prendre l’exemple des longues queues pour l’approvisionnement alimentaire ou encore le fait qu’une famille russe devait patienter dix ans pour recevoir une voiture. Vous imaginez si on revenait dix ans en arrière, comment c’est long. La PS3 était la console à la mode et les Nokia étaient les téléphones les plus vendus. De plus, dans ce système, l’offre est très peu diversifiée, ce qui réduit encore plus le bien-être du consommateur. Imaginez si vous deviez renoncer aux bonbons qui vous plaisent et manger tous les jours des réglisses ! En effet, en URSS, il n’y avait généralement qu’un modèle de télévision, de voiture, de cartable scolaire ou de pair de chaussures.. L’autre enjeu lié à la planification est la question de la bureaucratie. Cette dernière est approuvée par Max Weber dans son ouvrage « Economie et société » en 1921, et désigne un mode de production dans lequel les salariés qui entretiennent des relations impersonnelles occupent des postes uniquement en fonction de leurs compétences. Dans un système bureaucratique le travail de chacun est très encadré afin de ne pas laisser courir le risque de prises de décisions hâtives ou hasardeuse. Les modalités de la production sont réglées au millimètre, l’objectif étant de se protéger de quelconque aléa, risquant de désorganiser le travail. Cependant, étant donné que le travail est très encadré, la bureaucratie limite la prise de décision individuelle et par conséquent l’innovation. De plus, dans un modèle bureaucratique, la hiérarchie est verticale et l’individu en bas de l’échelle n’est souvent pas écouté, même si sa proposition est intéressante.

Le Brexit

23 juin 2016 : Les britanniques sont appelés aux urnes pour répondre à une question cruciale concernant l’avenir de leur pays. Les résultats du scrutin ont alors donner une majorité aux partisans du brexit. Pour la première fois dans l’histoire de l’Union Européenne, un pays membre quitte la communauté.

Alors que pour certains le Royaume Uni part à la dérive depuis que celui-ci a décidé de quitter l’UE. Pour d’autres le départ du Royaume Uni acte la victoire du peuple britannique sur les institutions européennes antidémocratique, recouvrant ainsi sa souveraineté.

Dans cet article, nous nous pencherons sur la question du vote britannique lors du référendum du Brexit et plus précisément sur les « profils » d’électeurs favorable et défavorable au Brexit. Par la suite, nous aborderons la question des conséquences présentes et éventuelles de ce Brexit pour le Royaume Uni mais aussi pour l’UE. En effet, si les défenseurs de l’Union Européenne estiment que le Brexit est une erreur aux conséquences lourdes pour le pays, d’autres ne voient pas ce fait d’un si mauvais œil et pensent que le Brexit est une occasion pour les britanniques de recouvrer une souveraineté populaire qu’ils auraient perdu.

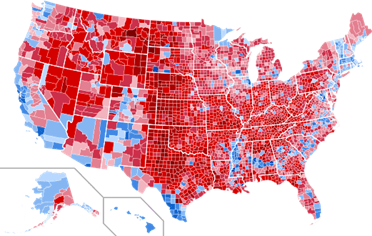

Milieu socio-politique et orientation du vote : corrélation pertinente ou stéréotype réducteur ? ** Le 23 Juin 2016, la victoire du Brexit a révélé une certaine fracture au sein de la société britannique. Cette fracture est principalement de nature sociale, économique et identitaire. A première vue les britanniques qui ont voté pour le Remain sont ceux que l’on désigne comme les « gagnants » de la mondialisation (l’équivalent des CSP+ selon la catégorisation française). Ils incarnent ceux qui vivent souvent en métropole, voire dans l’hypercentre de celles-ci. A l’inverse, ceux qui ont voté en faveur de la sortie du Royaume-Uni de l’UE (Leave) sont considérés comme les « perdants » de la mondialisation. Ce sont les milieux moyens et populaires dont le déclassement au sein de la mondialisation est de plus en plus admis, ces populations vivent dans les milieux ruraux et anciens centres industriels victimes de nombreuses délocalisations. Néanmoins cette fracture qui s’apparente à celle présente lors de l’élection américaine de 2016 peut être jugée trop schématique

https://upload.wikimedia.org/wikipedia/commons/thumb/3/3f/United_States_presidential_election_results_by_county%2C_2016.svg/521px-United_States_presidential_election_results_by_county%2C_2016.svg.png

Le référendum du Brexit dépasse le clivage électoral classique au Royaume-Uni et les dissensions au sein même des grands partis (travaillistes et conservateurs) en témoignent. Les catégories de population qui ont massivement voté en faveur d’un départ du Royaume Uni sont les retraités modestes et les victimes des nombreuses politiques d’austérité que subit le Royaume-Uni depuis plusieurs années. Ce vote est sans doute l’expression de ce sentiment déclassement et appauvrissement que subissent ces populations. Néanmoins le référendum du Brexit révèle également une fracture identitaire au-delà de la fracture sociale et économique. Cette fracture identitaire renvoie au traditionnel euroscepticisme britannique mais aussi à la montée des mouvements populistes. En effet, certaines régions relativement pauvres ont largement voté en faveur du Remain et d’autres relativement bien insérées dans la mondialisation en faveurs du Leave ; ceci s’explique par l’évolution de la population dans ces régions. Certaines régions paupérisées, où les minorités ethniques sont plus nombreuses en comparaison à la moyenne nationale, ont largement voté en faveur d’un maintien du Royaume-Uni dans l’Union Européenne (ex centre est de Londres). A l’inverse dans certaines régions relativement insérées (ex Boston) le Leave est arrivé largement en tête ceci s’explique par sensibilités de ces populations au discours populistes face au chamboulement démographique puis communautaire de leur région.

Un diagnostic établi par les remainer prévoyant des effets indésirables :

Après d’interminables discussions entre Londres et Bruxelles pour trouver un accord de sortie, le Royaume-Uni quitte l’UE en ce début d’année 2020 avec l’espoir de trouver un accord d’ici 2021. En effet, le Royaume-Uni est pour le moment en période de transition (notamment sur le plan économique/commerciale) et reste à ce titre soumis à de nombreuses règles de l’UE même s’il ne fait plus partis de ses institutions. Face à cette incertitude, nombreuses sont les personnalités politiques, instituions ou organismes mettant en garde contre un no deal dont les conséquences seraient dévastatrices. Cependant un bilan économique du Brexit ne peut être traité pour le moment car le recul est insuffisant et celui-ci dépendra notamment de si un accord notamment commercial est conclu. (D’autant plus que certains secteurs par exemple le Luxe français, ont bénéficié en Europe en 2019 de cette incertitude dû à un éventuel no deal ce qui a grossi les stocks, situation dû a un contexte particulier qui évoluera. Cependant un point est à souligner, beaucoup d’acteurs économiques supportent mal l’incertitude.). C’est peut-être cette incertitude sur le no deal qui impactera l’économie britannique même si la crise économique qu’a enclenché la pandémie rebat certainement les cartes. D’autant plus que cette période de transition ne prendra fin en décembre 2020 que théoriquement. Or l’histoire du Brexit montre que les délais sont rarement tenus et que certains points de désaccords profonds tel que les zones de pêche s’avèrent extrêmement complexe, ceci amplifie d’autant plus l’incertitude qui reste cependant moindre qu’auparavant. La période de transition d’autant plus marqué par la crise sanitaire et économique du covid-19 laisse aux entreprises un temps d’adaptation très court. L’un des autres sujets d’inquiétude pour Bruxelles est l’évolution de la réglementation financière et fiscal du Royaume- Uni qui pourrait perturber la zone euro. L’UE se réserve ainsi le droit après la sortie complète du R-U de l’UE, d’autoriser les institutions financières britanniques à agir sur la zone euro. Le Royaume Uni pourrait notamment pratiquait un dumping fiscal et social et valoriser l’entreprenariat en le déchargeant d’importantes contraintes, tout ceci pourrait grandement déranger ses voisins européens. Divers études ont alors été menés par exemple par Bloomberg (https://www.bloomberg.com/news/articles/2020-01-10/-170-billion-and-counting-the-cost-ofbrexit-for-the-u-k ) pour étudier tout d’abord le coût du Brexit pour le Royaume Uni puis les conséquence de celui-ci. D’après Bloomberg le Brexit a couté 130 milliards à l’économie britannique sur la période 2017-2018 et ceci ne cesserait d’augmenter dans le futur. Bloomberg dresse alors un bilan très négatif de la situation économique du Royaume-Uni suite au vote du Brexit qui serait responsable de la baisse de la croissance britannique. Ainsi, Bloomberg énonce «But they have been diverging since the vote to leave the EU, with the British economy now 3% smaller than it could have been had the relationship been maintained. ».

https://www.washingtontimes.com/news/2019/mar/24/theresa-may-pressed-resign-save-brexit/

Le gouvernement britannique se montrait alors bien plus positif. Face à ces incertitudes, beaucoup d’investissements, de fusions-acquisitions… ont été suspendu car cette sortie n’est qu’une période de transition et les relations futures entre l’UE et le Royaume-Uni sont encore à définir. La situation en ce début du mois de juillet 2020 est bien différente des perspectives début 2020, le Royaume-Uni est très fortement touché par la pandémie que ce soit sur le plan sanitaire (plus de 42 000 morts) ou économique (chute du PIB de plus de 11% sur l’année 2020 d’après l’OCDE).

(Le Royaume-Uni doit ainsi redresser son économie et pour atteindre le niveau d’avant crise une route relativement longue est envisageable. Cette faiblesse économique du Royaume-Uni pourrait augmenter l’incertitude sur sa capacité à se relever économiquement en cas de no deal. )

Des conséquences néfastes à relativiser :

Néanmoins ce qui est certains c’est qu’à présent le Royaume-Uni est bien plus libre juridiquement. Cette liberté Boris Johnson comptait dessus pour lancer un programme d’investissement notamment en infrastructure afin d’intégrer les espaces délaissés par la mondialisation ou encore pour moderniser et revoir les dépenses de la NHS ou bien réformer l’administration en favorisant le principe de subsidiarité. La crise actuelle facilitera peut-être certaines réformes législatives mais d’autres (investissements) seront peut-être plus difficile à mettre en place notamment pour des questions de financements. En effet, le confinement coûte et coutera chère à l’économie et l’état britannique, ainsi mener de grands investissements notamment en infrastructures alors que les caisses de l’état seront bien amaigries par le plan de relance que nécessite le déconfinement, s’avère délicat d’autant plus que jusqu’à présent les investissements étrangers dans les infrastructures britannique étaient très importants. Ainsi, le Royaume-Uni a accueilli plus de 23 milliards d’euros d’investissements chinois sur la période 2000- 2016 ce qui en fait le premier bénéficiaire de l’UE.

https://www.lepoint.fr/monde/royaume-uni-de-juteux-contrats-attendus-au-deuxieme-jour-de-la-visite-de-xi-jinping-21-10-2015-1975430_24.php

La Chine a en effet beaucoup investi dans les infrastructures britanniques ces 20 dernières années finançant par exemple des projets de centrales nucléaire, la CIC (China Investment Corporation) détient 10% de l’aéroport d’Heathrow et 9% du réseau de distribution d’eau de Londres… C’est par exemple aujourd’hui Huawei qui fournit en équipement la British Telecom & Vodafone UK. Lors du référendum Pékin défend publiquement le Remain, laissant ouvertement paraître sa stratégie, ces investissements permettent en effet à la Chine d’accéder à tout le reste de l’UE, le Royaume Uni est alors la tête de pont vers l’UE et sa place financière mondiale (la City) joue un rôle également stratégique. La sortie de l’UE met sûrement à mal cette stratégie, il est alors possible que Pékin réduise ses investissements au Royaume Uni à moyen terme si telle était la stratégie adoptée. Le Royaume Uni devrait alors trouver quelques nouveaux investisseurs pour financer ses investissements en infrastructure d’autant plus que les caisses de l’état seront quasiment vides.

Le Brexit aura également des conséquences pour l’UE qui perd 15% de son PIB et 13% de sa population. L’Europe pèsera moins sur le plan démographique et économique, son influence dans les relations internationales et son pouvoir de négociations sera donc très probablement amoindrie. D’autant plus qu’avec le Brexit, l’UE perd l’une de ses principales puissances militaires et la France se retrouve désormais seule détentrice de la puissance nucléaire au sein l’UE. Le budget de l’UE (déjà très faible) sera lui aussi impactait puisque le Royaume Uni représentait plus de 12 % du budget d’autant plus qu’au même titre que la France et l’Allemagne, le R-U faisait partie des plus grands contributeurs net. Ceci semble embêtait Bruxelles au vu de la facture que l’UE demande au Royaume Uni pour le Brexit. Le Royaume Uni est également un grand importateur de l’UE qui aurait donc intérêt à trouver un accord. Cependant pour certains Bruxelles fait et fera tout son possible pour que le Royaume-Uni ne se présente pas d’ici quelques années sous une croissante radieuse aux yeux des pays d’Europe en difficultés. Que dirai l’Italie si elle voyait son voisin britannique s’enrichir après son départ de l’UE ?

https://www.express.co.uk/news/politics/1313788/italexit-italy-eu-exit-brexit-Nigel-Farage-Gianluigi-Paragone-Latest-update

Bien sûr le redressement du Royaume-Uni n’est qu’une hypothèse, mais si elle se produisait…la réaction des pays tels que l’Italie pourrait provoquait l’éclatement de l’UE. L’on peut se demander par quel moyen le Royaume-Uni pourrait prospérer après son départ de l’UE même si cet exercice est hasardeux. L’on peut par exemple penser à un rapprochement avec les Etats-Unis. En effet le Royaume-Uni pourrait se rapprocher de son allié traditionnel mais ceci surtout dans un contexte où Trump joue la division en proposant à Guiseppe Compte de l’aider à payer la dette de l’Italie si elle quitte l’euro et l’UE ou à macron des accords commerciaux des plus intéressants pour la France si elle quitte l’euro et l’UE. Or ce rapprochement serait bien plus difficile avec un président américain bien moins hostile à l’égard de l’UE.

https://www.france24.com/fr/20180629-trump-propose-macron-quitter-union-europeenne-accords-commerciaux.

Une sortie aisée puis accompagnée d’un redressement de l’économie britannique ouvrirait la porte à la sortie d’autres pays de l’UE (c’est pourquoi l’UE fait son possible pour démontrer qu’il est très difficile de sortir de l’UE et fera peut-être son possible pour montrer les conséquences néfastes d’une sortie). Attali explique lui-même en tant que rédacteur des premières versions du traité de Maastricht l’esprit du traité sur ce point dont chacun juge ce qu’il en pense malgré un discours sans équivoque. (je vous conseil d’ailleurs de visualiser la vidéo de son discours https://www.dailymotion.com/video/xp2073 , voici l’extrait en question https://www.youtube.com/watch?v=ZWBreXNezgk

– FIN –

29 Juin 2020

Charles Roussel

Pour aller plus loin, voici quelques sources utilisées, notamment des cartes pour analyser les résultat du scrutin :

https://journals.openedition.org/espacepolitique/4555 (notamment cartes 1 et 3)

https://www.ons.gov.uk/methodology/geography/geographicalproducts/areaclassifications/2011areaclassifications/maps (notamment cartes 1-6-8)

Blitzkrieg : une débâcle historique

Les manifestations à Hong-Kong de 2019-2020

Depuis le 15 mars 2019, de violents affrontements opposent une partie des habitants de Hong-Kong aux forces de police. Originellement, ces manifestations font suite à un amendement à la loi d’extradition présenté par le gouvernement de Hong-Kong, qui faciliterait l’intervention du pouvoir de Pékin dans le système juridique indépendant de Hong-Kong. La loi d’extradition menacerait par conséquent la sécurité personnelle de tous les Hong-Kongais, résidents permanents comme touristes de passage, selon ses opposants. En quoi les manifestations de 2019-2020 dans le petit territoire indépendant au sud-est de la Chine créent-elles une situation si particulière ?

Contexte géopolitique

Ancienne colonie britannique, Hong-Kong ne s’est détachée du Royaume-Uni que tardivement, le 1er juillet 1997, date à laquelle la région a été rétrocédée à la Chine. Toutefois, Hong-Kong garde depuis son autonomie politique, en conservant son système légal (la « common law » d’inspiration britannique), sa monnaie (le dollar de Hong-Kong), son système politique multipartiste, ses équipes sportives nationales, ses lois sur l’immigration, etc. Cette autonomie devait perdurer jusqu’en 2047, d’après la promesse de la République populaire de Chine faite à l’occasion d’une déclaration sino-britannique commune.

La loi d’extradition semble compromettre la pérennité des systèmes judiciaire et multipartiste hong-kongais. L’amendement introduit par le gouvernement consiste en une « ordonnance sur les délinquants en fuite relative à l’entraide judiciaire avec les autres pays qui n’ont pas d’arrangement avec Hong-Kong ». Cet amendement survient à peine un an après une difficulté judiciaire engendrée par un simple fait divers : en 2018, un natif de Hong-Kong tue sa petite amie enceinte à Taïwan, puis s’enfuit dans le régime administratif spécial (RAS) de Hong-Kong pour échapper aux poursuites. En effet, le gouvernement hong-kongais ne pouvait ni le juger à Hong-Kong, d’après le principe du territoire de 1987 stipulant que les fugitifs doivent être renvoyés pour jugement sur le lieu de leur crime, ni l’extrader à Taïwan car il n’y a pas de traité d’extradition avec ce pays. La loi d’extradition a censément été amendée pour éviter ce genre de problèmes à l’avenir.

Réactions

L’amendement à la loi d’extradition a provoqué de vives critiques à Hong-Kong et dans le reste du monde. De nombreux juristes, journalistes, groupes d’affaires et gouvernements occidentaux craignent en effet qu’il ne réduise l’indépendance du système judiciaire de Hong-Kong et affecte la stabilité juridique nécessaire aux affaires. Cette loi permettrait ainsi d’extrader de nombreux éléments que le gouvernement de Hong-Kong, dépendant de Pékin, considère comme « nuisibles », « perturbateurs » ou, plus généralement, les opposants politiques, vers la République Populaire de Chine, où le système judiciaire est moins indépendant.

L’extradition pourrait concerner des organisations criminelles influentes qui, d’ailleurs, exercent parfois leurs activités sur l’ensemble du territoire chinois à partir de Hong-Kong, mais aussi les activistes indépendantistes de la région administrative spéciale. Si démanteler une vaste organisation criminelle est un objectif souhaitable pour tous, les opposants politiques ne sont pas considérés comme des hors-la-loi par les Occidentaux et faciliter leur condamnation menacerait les libertés hong-kongaises.

Cette peur d’une « justice politisée », là où auparavant prédominaient le multipartisme et la liberté de penser, de réunion et d’opinion (contrairement au reste de la Chine), a provoqué plusieurs manifestations et rassemblements à Hong-Kong. Le 9 juin 2019, près d’un million de Hong-kongais, soit un huitième de la population, participèrent à une manifestation dans les rues de la capitale contre la loi et pour la démission du chef de l’exécutif à l’origine de l’amendement, Mme Lam.

A ces revendications, s’ajoutent à partir du 12 juin la condamnation de la violence policière hong-kongaise et la demande de libération de manifestants détenus. En effet, certains policiers n’ont pas hésité à utiliser du gaz lacrymogène, des projectiles en sachet et des armes à feu tirant des balles en caoutchouc sur les manifestants, suscitant l’indignation internationale, notamment de l’ONG Amnesty International, pendant que des étudiants étaient arrêtés et enfermés comme émeutiers. Depuis le mois de juillet 2019, les manifestants réclament la création d’un comité indépendant afin d’enquêter sur les violences policières, mais aussi, sur un plan plus politique, la dissolution du conseil législatif et l’introduction du suffrage universel. De manière plus générale, les manifestants exigent davantage de libertés.

Des manifestations se sont également produites dans le reste du monde, notamment là où l’on retrouve d’importantes communautés hong-kongaises, comme à Toronto et Vancouver au Canada, mais aussi aux Etats-Unis (à Times Square, devant la Maison Blanche et à New-York), au Japon, à Taïwan, en Australie et en Europe, surtout au Royaume-Uni, notamment à Londres.

Fondamentalement, ce mouvement populaire semble exprimer le rejet du régime chinois par les Hong-kongais, deux systèmes bien distincts coexistant actuellement, et même un rejet de la Chine elle-même. Selon une enquête de l’Université de Hong-Kong, seuls 11% des habitants se considèrent Chinois.

Ces mouvements protestataires ne peuvent sans doute pas conduire à l’indépendance totale de Hong-Kong. Pour autant, les autorités chinoises se trouvent dans une situation délicate. En effet, les manifestations pro-démocratie ont eu un large écho dans les démocraties occidentales. Or, l’intérêt économique de Hong-Kong, pour la Chine, tient à ses relations étroites avec le reste du monde développé.

Ainsi, le régime chinois paraît vouloir profiter de l’épidémie de coronavirus pour restreindre les libertés, interdire les manifestations et faire avancer ses réformes. Toutefois, les Etats-Unis viennent de menacer la Chine de remettre en cause certaines facilités dont bénéficie Hong-Kong et sans lesquelles elle ne serait pas une des principales places financières asiatiques. La situation demeure complexe à gérer pour Pékin et son évolution, incertaine.

Crise de coronavirus : un plan de relance est-il nécessaire ?

Alors que l’économie mondiale est à l’arrêt mais que la perspective d’un déconfinement se précise dans plusieurs grands pays du monde, émerge dans le débat public la question de l’opportunité d’une stratégie de relance, éventuellement concertée. Nous verrons d’abord les raisons pouvant mettre en doute le bien-fondé de telles initiatives, compte tenu du rebond spontané de l’activité que l’on peut espérer, avant d’examiner les risques qui les justifient, en particulier de spirale récessive.

Toute récession ou période durable de stagnation économique soulève la question d’une stratégie de relance keynésienne. Après la crise financière de 2008, les grands pays développés s’étaient mis d’accord sur la nécessité de soutenir la demande en acceptant un creusement important des déficits publics. Conjointement aux politiques monétaires menées par les banques centrales, ces politiques d’expansion budgétaire ont permis d’éviter que l’économie mondiale ne reste engluée dans les conséquences de la crise financière, qui menaçait de limiter durablement la capacité des agents à s’endetter pour investir et embaucher.

Toutefois, le cas de figure inédit créé par l’épidémie de coronavirus instaure un contexte bien différent. En première analyse, on pourrait assimiler cette crise à une mise à l’arrêt temporaire, pouvant être suivie par une remise en marche assez rapide, d’autant que les pouvoirs publics ont multiplié les dispositifs pour limiter ses effets négatifs sur les entreprises et les ménages (comme le chômage partiel payé par l’Etat). L’OFCE a calculé que les finances publiques devraient absorber 60% des pertes de revenus dus aux deux mois (supposés) de confinement. En limitant les faillites, les licenciements et la diminution des revenus, l’Etat et les administrations publiques ont voulu prévenir le danger de conséquences durables sur l’activité et les capacités de production, créant ainsi les conditions d’un redémarrage rapide.

Non seulement, les pouvoirs publics ont, ce faisant, évité une dégradation de la situation financière des ménages, mais ouvert la voie, a priori, à un rebond de la consommation au sortir de la période de déconfinement. En effet, alors que leurs revenus ont été en grande partie préservés, les ménages ont consommé beaucoup moins qu’ils l’auraient souhaité durant ces deux mois, par la force des choses. Cette « épargne forcée » devrait normalement être utilisée une fois levées les restrictions de circulation et à l’ouverture des commerces et services. La consommation ne retrouverait pas seulement son niveau normal mais le dépasserait pendant un certain temps.

Tout pourrait donc se passer comme si les Etats avaient déjà préparé un plan de relance en vue du déconfinement, en préservant les revenus des agents, en particulier des ménages. Il n’y aurait pas besoin d’une nouvelle stimulation de la consommation. L’OFCE a ainsi estimé que la récession française ne serait plus de 5% mais seulement de 2%, si toute cette épargne forcée était dépensée d’ici la fin de l’année.

Par ailleurs, un nouvel effort budgétaire se traduirait par une détérioration supplémentaire des comptes publics, cette dégradation atteignant déjà des proportions vertigineuses. Cela mettrait en cause la capacité de remboursement à long terme des Etats et ferait peser à nouveau la menace d’une crise des dettes publiques, comme en 2011, en particulier dans le cas de pays déjà fragilisés comme l’Italie. A contrario, laisser la reprise se développer d’elle-même permettrait de réduire progressivement les déficits publics, grâce aux recettes générées par l’activité et la consommation. Un plan de relance ferait courir le risque de s’écarter de cette trajectoire favorable.

Cependant, l’hypothèse d’une utilisation rapide de cette épargne forcée apparaît elle-même contestable, et sa non-réalisation fait planer un danger plus grave encore qu’un nouveau creusement des déficits. Il est, en effet, douteux que cette épargne se retrouve rapidement et intégralement dans les circuits économiques. Le déconfinement se fera de manière progressive, limitant certaines possibilités de consommation. Dans de nombreux domaines (services, tourisme, par exemple), on ne pourra pas rattraper et compenser, ou seulement partiellement, ce qui n’a pas été consommé pendant ces deux mois. Enfin, après un tel choc, dans un climat anxiogène, les ménages conserveront probablement une fraction importante d’épargne de précaution. Une partie d’entre eux, confrontés à de nombreuses difficultés et incertitudes, notamment ceux qui exercent leur activité en tant qu’indépendants, devront garder une marge de sécurité financière.

Par ailleurs, le tableau apparaît plus sombre dans le cas des entreprises. Même de grandes sociétés se trouvent dans des situations précaires, et ce, sans doute pour plusieurs années – par exemple dans le secteur aérien et des transports en général. L’Etat va d’ailleurs parfois participer à leur recapitalisation, pour les aider à traverser une mauvaise passe relativement longue. N’oublions pas, en outre, que l’épidémie de coronavirus a provoqué non seulement un choc de demande mais aussi un choc d’offre, en désorganisant voire en interrompant des chaînes d’approvisionnement à l’échelle du monde. De nombreuses entreprises vont continuer à souffrir de difficultés à importer des composants et des matières nécessaires, voire à trouver les personnels compétents dont elles ont besoin.

La situation est évidemment encore plus dramatique dans le cas de nombreuses PME. N’ayant pas la trésorerie nécessaire pour tenir plusieurs mois sans chiffres d’affaires, beaucoup vont faire faillite et/ou licencier une bonne partie de leurs salariés, malgré les aides publiques. Dans certains secteurs, comme l’hôtellerie-restauration, la reconduction des fermetures au-delà du 11 mai et éventuellement jusqu’à la période cruciale de l’été, risque d’être souvent fatale.

En tout état de cause, l’effondrement de l’investissement des entreprises ne sera pas suivie d’un rattrapage du temps perdu ni même d’une simple remise à niveau. Des perspectives et des capacités financières dégradées vont durablement limiter ces dépenses, alors qu’on sait que leur forte volatilité a une influence souvent prépondérante sur les fluctuations de la croissance. On pourrait ajouter que d’autres formes d’investissement au sens large, non indispensables à court terme, comme la recherche, la publicité, l’acquisition de logiciels, pourraient être sacrifiés, la priorité allant au rétablissement des comptes et à la survie des entreprises.

Au final, le risque d’une spirale récessive, provoquée par la baisse de l’investissement et le manque de dynamisme de la consommation, puis se nourrissant d’elle-même par l’intermédiaire de la diminution de l’activité, de l’emploi et des revenus, justifie d’engager la réflexion sur un plan de relance. Lui seul semble à même de remettre totalement en marche l’outil de production, une fois que celui-ci pourra à nouveau fonctionner normalement (et pas avant). Pour atteindre une efficacité maximale, il devra être concerté, la cohérence des politiques des grands pays de l’OCDE paraissant primordiale, et ciblé, car les besoins s’avèrent très différents d’un secteur à l’autre, d’une catégorie d’entreprises ou de ménages à l’autre.

Martin Vasseur

Pandémie, quelles mesures de la BCE pour assurer la solidité du système financier ?

Pour comprendre les interventions des institutions il faut d’abord connaître l’explication du risque d’effondrement des banques, entraînant l’effondrement de leur cours.

I La possible faillite bancaire est issue de deux principaux risques :

Un risque de faillite comptable lié à l’insolvabilité de la banque :

Une banque est insolvable dès lors la valeur de ses actifs est inférieure au montant de ses dettes (au passif) ce qui implique des fonds propres négatifs et donc une faillite comptable. (Fonds propres = Actifs – Dettes)

Ce risque d’insolvabilité des banques est directement lié à l’état des marchés financiers. Dans la mesure où les actifs des banques sont surtout des produits financiers et notamment des obligations d’état.

Ce risque est accentué par le fait que les banques utilisent des effets de leviers importants pour financer leurs activités. Ainsi les dettes occupent une très large proportion du passif du bilan des banques et les fonds propres une faible proportion ne laissant donc qu’une légère marge pour encaisser une baisse de la valeur de ses actifs.

C’est pourquoi, une baisse généralisée des marchés financiers fragilise les banques.

Cette baisse fragilise leur solvabilité malgré les modèles mathématiques extrêmement complexes (et donc peu lisibles) visant à compenser la baisse d’une classe d’actifs de manière à éviter une baisse généralisée de la valeur de leurs actifs.

Un risque lié à une crise de liquidités :

Ce risque peut survenir lorsque les investisseurs doutent de la solvabilité de la banque. Alors, ces investisseurs ne prêtent plus. En conséquence, la banque (qui a besoin de liquidité au jour le jour pour rembourser ses dettes arrivant à échéance) vend une partie de ses actifs pour rembourser ses dettes. Or ce choc d’offre entraîne une baisse de la valeur de tous les actifs de la banque (vendus et non vendus) ce qui entraîne une perte venant rogner le capital de celle-ci et donc diminuer sa solvabilité.

Le problème de liquidités de la banque entraîne alors celui d’insolvabilité. Les doutes des investisseurs sont alors autoréalisateurs puisqu’ils favorisent l’insolvabilité de la banque pour laquelle ils avaient des doutes. En effet, ce sont ces doutes causent cet assèchement de liquidités forçant la banque à vendre ses actifs.

Les banques sont exposées au risque de crise de liquidités car la valeur de leurs actifs et difficilement mesurable et car elles empruntent au jour le jour pour rembourser leurs dettes arrivant à échéance.

Ce petit rappel concernant les risques auxquels les banques sont exposées permet de mieux comprendre le pourquoi du comment de l’action de la BCE qui vise notamment à sauvegarder les banques.

(Je ne détaillerai pas ici les raisons de l’essentialité de cette sauvegarde, connue de tous. En effet, les rouages de ce sauvetage semblent bien moins connus du grand public que les raisons de celui-ci.)

Nous allons maintenant pouvoir comprendre l’action des institutions dans la crise économique/financière dû à la pandémie que nous traversons aujourd’hui.

II L’action des institutions face à la crise :

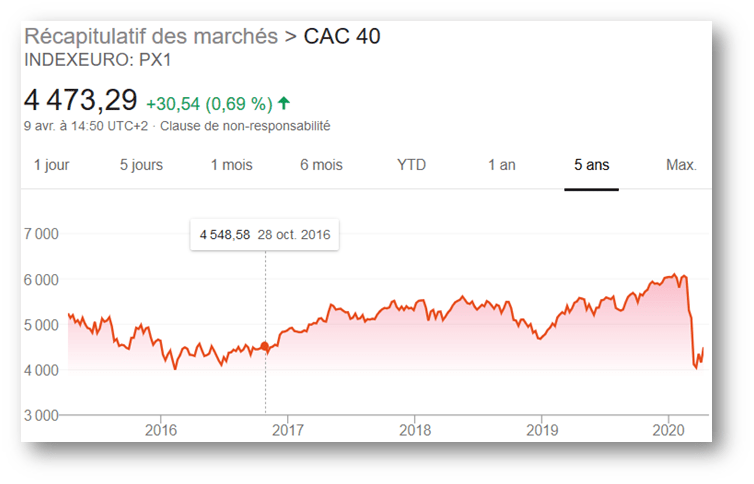

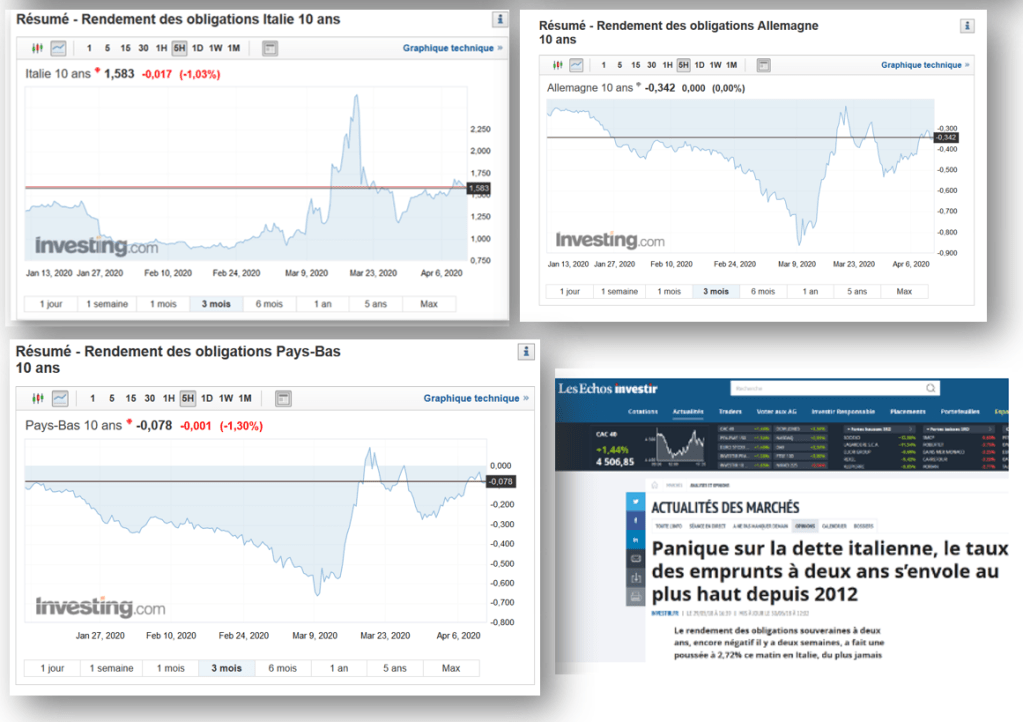

Pour résumer, la pandémie du covid-19 a amené les gouvernements de la plupart de grandes puissances mondiales dont la France, à imposer un confinement à leur population. Ce confinement a entrainé un choc négatif, d’offre et de demande, réduisant considérablement l’activité économique dont le ralentissement est estimé à 32% selon l’INSEE. Cet arrêt partiel de l’économie entraîne une très forte augmentation du risque de faillite d’entreprises dont l’activité est considérablement réduite. Ce qui entraîne une chute des marchés financiers notamment actions. Ces faillites potentielles fragilisent d’autant plus les banques qui ont prêté à ces mêmes entreprises, ce qui explique la chute vertigineuse de leurs cours (CF graphique 1 ci-dessus cours de l’Euro Stoxx Banks). La chute des marchés actions résulte tout simplement de l’anticipation des bénéfices futurs par les financiers. Cette anticipation est évidement irrationnelle, puisqu’en réalité aucun n’est capable de prédire le véritable impact de cette crise sur les bénéfices ou faillites futurs d’entreprises. A cette irrationalité s’ajoute la spéculation de certains acteurs qui tentent d’en profiter (pour tenter d’y remédier les vad ont été interdites) renforçant d’autant plus l’actuelle volatilité des marchés. La chute obligataire résulte quant à elle des plans de relance des états pour faire face à crise.

(Récapitulatifs CF images ci-dessous)

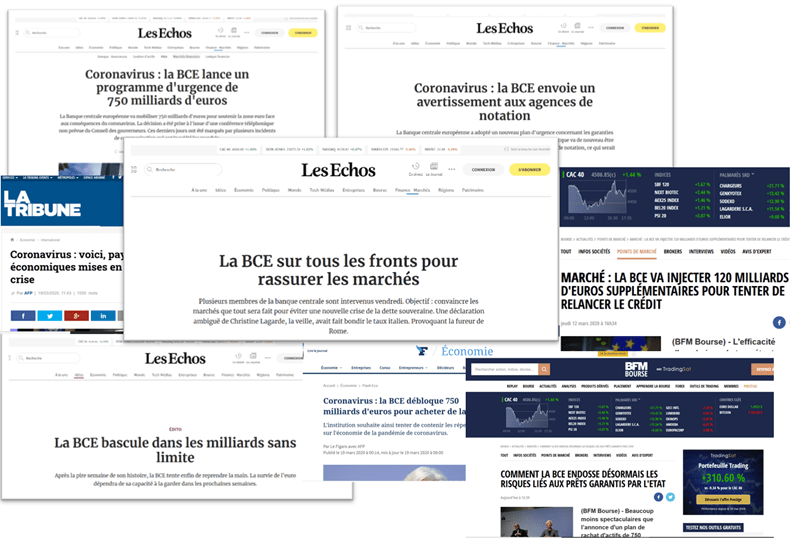

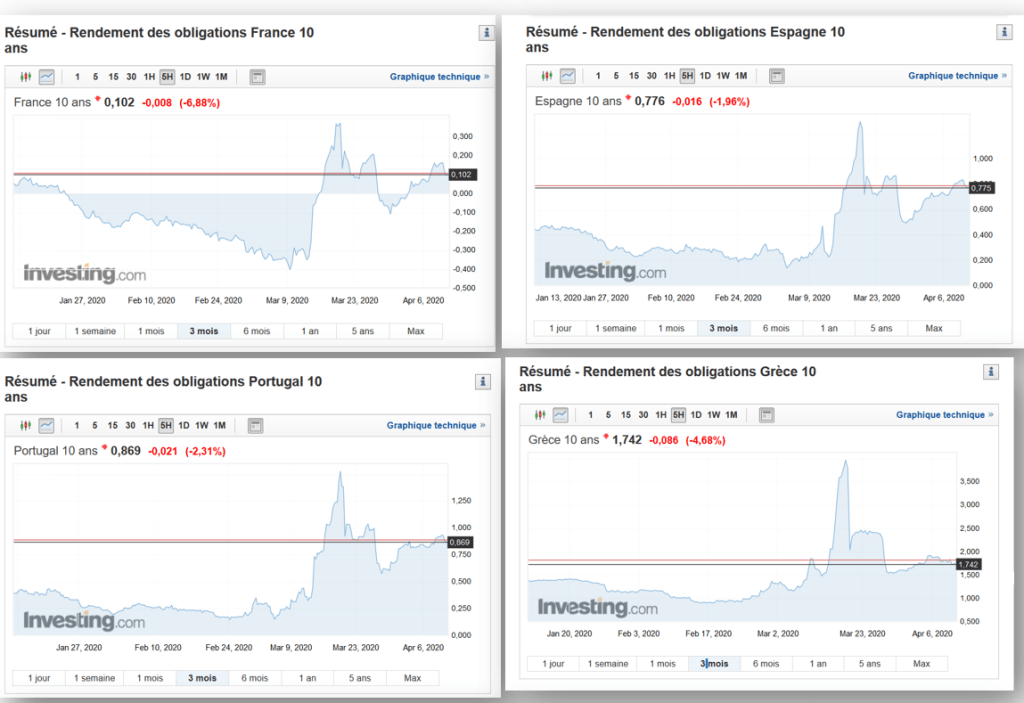

Ces images témoignent de manière flagrante de l’effondrement des marchés actions et l’envolée dès le début du mois de mars des rendements des obligations d’état de la zone euro, face à l’ampleur des déséquilibres budgétaires qui s’annoncent. Ainsi, la BCE n’a eu d’autre choix que d’intervenir malgré les premières déclarations de Christine Lagarde, rapidement taclée par les dirigeants européens.

Récapitulatif en images de l’état actuel des marchés :

Face à cette crise, la BCE a dû intervenir pour éviter une envolée des taux d’emprunts des états (qui avait déjà débuté) et du risque de faillites bancaires ( CF I ). Cette intervention prend la forme du fonctionnement à plein régime de la « planche à billets » notamment par la mise en place de TLRO, l’intensification du QE et l’assouplissement de certaines règles :

1) Par les TLRTO (Targeted Long-Term Refinancing Operations) la BCE refinance les banques commerciales en leur prêtant à long terme à taux inférieur de 0,25 point au taux directeur moyen, s’assurant ainsi que les banques ne manquent pas de liquidités et qu’elles puissent abondement prêter. L’objectif du TLTRO est d’inciter les banques à prêter aux entreprises dans l’économie réelle et par conséquent d’éviter une fuite des capitaux sur les marchés financiers. Ainsi la BCE communique « Nous offrons jusqu’à 3 000 milliards d’euros de liquidité à travers nos opérations de refinancement, y compris au taux d’intérêt le plus bas jamais proposé, de -0,75 %. Cette offre de fonds à des taux inférieurs à notre taux de la facilité de dépôt nous permet de renforcer le soutien apporté par les taux négatifs et de l’acheminer directement vers ceux qui peuvent le plus en bénéficier. ».

Pour favoriser l’apport de liquidités la BCE a assoupli les règles concernant les collatérales qu’elle accepte de la part des banques commerciales, acceptant maintenant des obligations grecques ou encore des titres de créances sur ménages ou PME. « Nous avons également décidé d’acheter des billets de trésorerie assortis d’une qualité de crédit suffisante et d’étendre les garanties éligibles à nos opérations de refinancement. L’objectif est de renforcer les mesures que nous avons prises la semaine dernière afin de protéger le crédit aux entreprises et aux ménages. ». Dans cette même visée, la BCE a diminué le taux de décote qu’elle applique aux collatérales risqués et elle envisage des mesures visant à réduire les conséquences négatives de l’abaissement des notes délivrées par les agences de notations sans doute pour ne pas voir les actifs qu’elle détiendra trop se déprécier. Il semblerait que la BCE puisse maintenant accepter des actifs classés spéculatif par les agences de notations (ce qui était impossible auparavant), il s’agit du principe du qualitative easing.

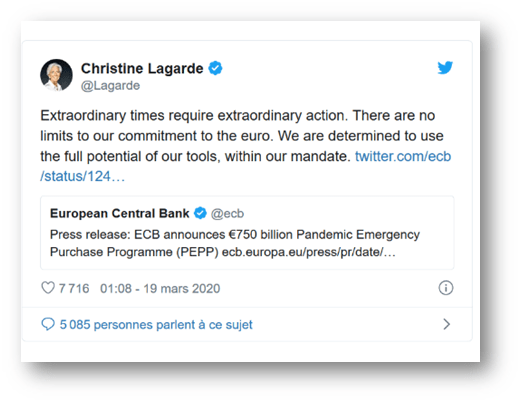

2) La BCE intensifie le rachat d’actifs (QE ou Quantitative Easing) pratiqué depuis 2015. Ainsi, 180 milliards avaient déjà été promis en septembre. Face à la crise du coronavirus, le 12 mars, Christine Lagarde annonce 120 milliards d’euros puis dans la nuit du 18 mars 750 milliards d’euros de QE visant à rassurer les marchés (la monnaie injectée ne va donc très peu vers l’économie réelle). Ces mesures s’inscrivent dans l’intensification du QE.

La BCE en a également assoupli les règles du QE. Ainsi, elle a clairement annoncé qu’elle aller étendre son programme de rachat d’actifs et celle-ci ne se contentera sûrement pas des quelques centaines de milliards annoncés en mars. « Nous sommes totalement prêts à accroître encore la taille de nos programmes d’achats d’actifs et à en ajuster la composition, autant que nécessaire et aussi longtemps que cela sera requis. Nous examinerons toutes les pistes et toutes les éventualités en vue de soutenir l’économie pendant ce choc. ». Ceci signifie donc que la BCE dépassera probablement la limite de rachat de 33% qu’elle s’était fixée de manière à ce que le QE ne soit pas un outil de financement de certains Etats ce qui encouragerait une politique budgétaire dispendieuse (cf « comportement de passager clandestin »). La BCE l’a elle-même annoncé dans ce même communiqué. « De plus, si des limites que nous nous sommes volontairement imposées freinent les initiatives que nous devons prendre afin d’accomplir notre mission, nous les réévaluerons autant que nécessaire pour rendre notre action proportionnée aux risques auxquels nous sommes confrontés. ». Ainsi il faut s’attendre à ce que la BCE dépasse la limite de rachat de 33% et achète des actifs de plus en plus risqués et variés, nous menant ainsi vers une « japonisation », une exploitation particulièrement intense du Quantitative easing, politique que pratique la BOJ (Bank of Japan).

Le QE vise à baisser le coût d’emprunt des états de la zone euro qui ont dû et vont devoir beaucoup dépenser pour relancer l’économie. En plus de l’augmentation des dépenses les états seront confrontés à la baisse de leurs recettes ce qui n’allègera pas les déficits et dettes publiques déjà supérieures à 100% du PIB pour bon nombre d’entre eux. Les Etats mettent en place des plans de relance importants (nécessitant un QE pour éviter une hausse de leurs taux d’emprunts). En effet, C.Lagarde l’a annoncé « une réponse budgétaire rapide, ambitieuse et coordonnée était indispensable pour soutenir les entreprises et les travailleurs » « Nous ne viendrons à bout de ce choc que si nous travaillons ensemble ». Ceci nécessite d’autant plus d’éviter une hausse des taux d’emprunt qui avait déjà débuté avant que la BCE n’intervienne. En outre, ces rachats permettant d’abaisser les taux d’emprunt des états, renforce la solidité du bilan des banques dont les bons du trésor sont une part non négligeable des actifs de celles-ci. Ainsi, ces rachats d’actifs sont vitaux pour rassurer sur les prêteurs la solvabilité des Etats et des banques.

3) Pour encourager le crédit la BCE a assoupli fin mars les exigences en matière de fonds propres pour les banques commerciales (or les banques européennes ont déjà des effets de levier très importants, il n’y a qu’à regarder le bilan de Deutsch Bank). Concrètement les banques peuvent avoir jusqu’à nouvel ordre moins de fonds propres que ce qui était jusqu’à présent autorisé.

4) Dans ce contexte de crise, la seule restriction imposée aux banques par la BCE est la non-augmentation des dividendes versés aux actionnaires et des bonus des dirigeants.

La BCE n’est pas la seule à avoir pris des mesures ou assouplit des règles pour aider le secteur bancaire.

Par exemple, l’Etat Français a en outre prit la décision de mettre en place dès le 25 mars le PGE (Prêt Garanti par l’Etat). Concrètement grâce au PGE les prêts accordés aux entreprises par les banques commerciales sont garantis de 70 à 90% (plus l’entreprise est grande moins le prêt est garanti). Selon le gouvernement, « Le prêt garanti par l’Etat ne pourra dépasser un plafond de 25% du chiffre d’affaires HT 2019 constaté (soit l’équivalent d’un trimestre d’activités), ou du dernier exercice clos. ». D’après Bruno Le Maire ce « dispositif inédit » permet à l’Etat de « garantir » pour 300 milliards d’euros de prêts. (Évidemment les « établissements de crédit ou société de financement » et les « sociétés civiles immobilières » ne peuvent bénéficier du PGE).

Pour conclure, avec ces mesures les banques commerciales sont assurées contre le risque de liquidités, par les TLTRO pour lesquels les types d’actifs acceptés en collatéral sont très élargies, et contre le risque d’insolvabilité par le Prêt Granit par l’Etat et l’intensification du QE qui favorise la solidité et la liquidité des actifs du bilan des banques.

Pour finir il serait intéressant de réfléchir sur le risque éventuel de ces mesures.

Voici les fondements de ma réflexion, la BCE a prévenu dès le début de la crise qu’elle ne mettrait pas en place d’OMT (opération monétaire sur titre, consistant à racheter directement des obligations souveraines), en effet jeudi 12 mars C. Lagarde l’avait annoncé « La BCE n’a pas pour rôle de réduire les spreads », ce qui signifie que la BCE n’a pas pour fonction d’assurer une convergence des taux sur le marché obligataire.

On peut donc raisonnablement supposer que la crise économique que nous traversons favorise et favorisera l’hétérogénéité de la zone euro que reflètent les taux auxquels les différents états membres empruntent. Ceci m’interroge, cette crise engendrera-t-elle une nouvelle crise de l’euro ? Si aucun ne saurait en mesurer la probabilité, il est certain que celle-ci n’est pas nul. (CF Graphiques rendements obligations d’état)

La résilience de la zone euro et plus généralement de l’UE seront éprouvées par cette crise du coronavirus. En effet, la faible solidarité européenne quant à la sécurité nationale est flagrante : par exemple l’Italie a fait appel à la Chine mais également à Cuba et au Venezuela pour l’aider ; la République Tchèque a saisi sur un « malentendu » (d’après les autorités) des milliers de masques qui étaient un don de la Chine pour l’Italie.

Chacun sait qu’il n’y a aucune limite théorique à la taille du bilan des banques centrales. Mais comme nous le rappelle Mario Draghi, lors d’une interview accordée au wall street journal en février 2012, « The purchase of these bonds was done for public interest reasons. Also people tend to forget that this money the ECB has spent is not private money. It is public money » Or, pour ma part, je vois mal les contribuables allemands accepter de payer pour les citoyens grecs ou italiens.

Charles Roussel et Pierre Geraud

____________________________________________________________________

Sources :

EURO STOXX BANKS https://investir.lesechos.fr/cours/indice-euro-stoxx-banks,wdstx,eu0009658426,isx7e,iso.html

Graphiques rendements obligataire états zone euro https://fr.investing.com/rates-bonds/france-10-year-bond-yield

Mesures BCE : https://www.ecb.europa.eu/press/blog/date/2020/html/ecb.blog200319~11f421e25e.fr.html

« Nous offrons jusqu’à 3 000 milliards d’euros de liquidité à travers nos opérations de refinancement, y compris au taux d’intérêt le plus bas jamais proposé, de -0,75 %. Cette offre de fonds à des taux inférieurs à notre taux de la facilité de dépôt nous permet de renforcer le soutien apporté par les taux négatifs et de l’acheminer directement vers ceux qui peuvent le plus en bénéficier. ».

« Nous avons également décidé d’acheter des billets de trésorerie assortis d’une qualité de crédit suffisante et d’étendre les garanties éligibles à nos opérations de refinancement. L’objectif est de renforcer les mesures que nous avons prises la semaine dernière afin de protéger le crédit aux entreprises et aux ménages. »

« Nous sommes totalement prêts à accroître encore la taille de nos programmes d’achats d’actifs et à en ajuster la composition, autant que nécessaire et aussi longtemps que cela sera requis. Nous examinerons toutes les pistes et toutes les éventualités en vue de soutenir l’économie pendant ce choc. »

« De plus, si des limites que nous nous sommes volontairement imposées freinent les initiatives que nous devons prendre afin d’accomplir notre mission, nous les réévaluerons autant que nécessaire pour rendre notre action proportionnée aux risques auxquels nous sommes confrontés. »

PGE : https://www.economie.gouv.fr/files/files/PDF/2020/dp-covid-pret-garanti.pdf « Le prêt garanti par l’Etat ne pourra dépasser un plafond de 25% du chiffre d’affaires HT 2019 constaté (soit l’équivalent d’un trimestre d’activités), ou du dernier exercice clos. » ce « dispositif inédit » « établissements de crédit ou société de financement » et les « sociétés civiles immobilières »

Citation entretient de Mario Draghi au Wall Street Journal en février 2012 :

https://www.ecb.europa.eu/press/inter/date/2012/html/sp120224.en.html

« WSJ: The ECB protected its Greek bond holdings from losses by swapping the bonds for new ones. Critics say the ECB should suffer the fate that private sector bondholders have suffered. What’s your response to that?

Draghi: The Securities Market Program bought these bonds because the monetary policy transmission channels were broken. The purchase of these bonds was done for public interest reasons. Also people tend to forget that this money the ECB has spent is not private money. It is public money, it is taxpayers’ money and the ECB is committed to protect the taxpayers’ money. »

Citations de Christine Lagarde :

- https://www.lesechos.fr/finance-marches/marches-financiers/coronavirus-la-banque-centrale-europeenne-decoit-1184770 « une réponse budgétaire rapide, ambitieuse et coordonnée était indispensable pour soutenir les entreprises et les travailleurs » « Nous ne viendrons à bout de ce choc que si nous travaillons ensemble »

- https://www.lesechos.fr/finance-marches/marches-financiers/la-bce-sur-tous-les-fronts-pour-rassurer-les-marches-1185413 « La BCE n’a pas pour rôle de réduire les spreads »

L’impact de l’épidémie de coronavirus sur les équilibres géopolitiques mondiaux

La planète a rarement connu un choc d’une telle ampleur, affectant simultanément presque tous les pays. Celui-ci a nécessairement des effets sur les relations internationales et les rapports de force entre grandes puissances. Il s’agit aujourd’hui de savoir, outre s’il sera important et durable, s’il accentuera des tendances actuelles ou si, au contraire, il les remettra en cause.

A de nombreux égards, cette épidémie semble de nature à amplifier des tendances observées depuis trois décennies.

Cette épidémie est mondiale et s’inscrit pleinement dans le mouvement de la mondialisation. Certes, les fléaux sanitaires n’ont pas attendu l’époque actuelle pour se propager d’un bout à l’autre de la planète, telle la Grande Peste venue d’Asie, qui a tué entre le quart et le tiers de la population européenne entre 1347 et 1353. Toutefois, l’épidémie actuelle se distingue par la rapidité et l’ampleur de sa propagation, puisque tous les continents ont été affectés en quelques semaines.

Conséquence de la mondialisation, la diffusion de cette maladie renforce et approfondit cette dernière. Même si la coopération entre Etats reste difficile, elle s’est avérée nécessaire à cette occasion et elle s’est développée, qu’il s’agisse d’échanger des informations ou d’apporter différentes formes d’aide, comme la prise en charge de malades (Français hospitalisés en Allemagne), l’envoi de médecins spécialistes ou même de projections statistiques réalisées à l’intention d’autres pays.

La coopération en matière de recherche sur le virus, les traitements et les vaccins possibles a atteint un degré remarquable, rarement égalé par le passé dans de telles circonstances. Ainsi les scientifiques du monde entier ont-ils eu rapidement accès au génome du virus décrypté. Les résultats des études sur la maladie et l’efficacité des traitements circulent presque en temps réel.

Le coronavirus, venu de Chine, paraît renforcer paradoxalement la stature internationale de l’empire du Milieu. Ses méthodes de lutte contre la maladie, certes difficilement transposables partout dans le monde, ont montré une certaine efficacité. Elle constitue le premier fournisseur de masques et ses cargaisons sont souvent attendues avec impatience. Elle veille aussi à mettre en scène l’aide internationale qu’elle déploie. Elle paraît également avoir à nouveau « marqué des points » en Afrique dans un contexte où les autres pays développés donnaient la priorité à leurs problèmes intérieurs.

L’affaiblissement du leadership américain s’est encore manifesté à l’occasion de cette crise internationale, dans la lignée d’une politique étrangère des Etats-Unis clairement isolationniste et indifférente à la gouvernance mondiale. Personne n’a remarqué que les Etats-Unis présidaient le G20 cette année, ceux-ci n’ayant pris aucune initiative. L’UE ne représentant pas une superpuissance de substitution, faute d’unité de vues et de capacités opérationnelles, la Chine semble une nouvelle fois profiter de cette situation pour s’affirmer sur la scène internationale.

L’épidémie de coronavirus met en relief le caractère devenu multipolaire du système international. Ceci comporte d’ailleurs des aspects négatifs, d’autant que l’on ne peut que déplorer, parallèlement, l’impuissance des instances multilatérales, y compris l’Organisation mondiale de la Santé, à jouer leur rôle face à un tel phénomène planétaire, ce qui, là encore, ne fait que confirmer un constat bien établi…

Pour autant, cette crise ne contredit pas l’idée que s’amorcerait une forme de « démondialisation » sous la forme, modérée, d’une renationalisation de certaines fonctions et d’une régionalisation des échanges internationaux.

Les pénuries de matériels et parfois de savoir-faire ont fait cruellement ressentir des situations de dépendance à l’égard de l’étranger et – semble-t-il – donné l’impulsion à des politiques visant à restaurer des formes de souveraineté, de contrôle des décisions et de capacité de production dans des domaines et des secteurs jugés stratégiques, comme ceux de la santé et du médicament. Plus globalement, l’interruption de certains approvisionnements, à cause des transports ou de la mise à l’arrêt de fournisseurs, a montré la fragilité de chaînes de production s’étendant dans le monde entier.

Il est prématuré d’en conclure à une prochaine vague de relocalisations, mais les facteurs allant dans le sens d’une démondialisation, au moins relative, pèsent aujourd’hui davantage que ceux qui vont en sens inverse. A défaut de pouvoir rapatrier la fabrication de certains produits et composants, notamment pour des raisons de coûts, les Etats semblent esquisser une réflexion sur la relocalisation vers un « étranger proche » (par exemple, au Maghreb s’agissant de l’Europe) ou au sein d’un ensemble économique cohérent et relativement solidaire (typiquement l’Union européenne).

Cette tendance était déjà à l’œuvre, du fait de l’augmentation des coûts du travail en Asie et de la montée des préoccupations écologiques, qui invitent à privilégier les circuits courts.

Par ailleurs, la récession, d’une brutalité inédite, a mis en en danger des entreprises nationales emblématiques et des filières entières, conduisant les Etats à intervenir massivement dans les économies pour soutenir l’activité et les revenus ainsi que pour sauver certaines grandes entreprises nationales.

De même, la montée en puissance de la Chine pourrait avoir culminé à l’occasion de cette crise, qui contient peut-être les germes d’un recul ou annonce au moins, dans certains domaines, un coup d’arrêt.

Celle-ci autrefois vue comme un marché prometteur, un fournisseur à bas coûts et un partenaire incontournable apparaît de plus en plus, pour l’UE et les Etats-Unis, comme un rival stratégique, un concurrent dangereux voire déloyal, un Etat et un régime intrinsèquement différents ne partageant pas les mêmes valeurs ni les mêmes règles du jeu. Ses hésitations au début de la crise, son manque de transparence sur l’origine du coronavirus comme sur sa propagation, allant jusqu’à la répression initiale des « porteurs de mauvaises nouvelles », ont durablement affecté son image et même permis à certains d’essayer d’en faire un bouc-émissaire.

Au total, par-delà les exagérations de journalistes et d’éditorialistes prompts à décréter que « plus jamais rien ne sera comme avant » (il n’est par exemple pas évident que cette crise va renforcer les préoccupations écologiques et pouvoir justifier pendant longtemps la hausse de l’endettement public), il s’avère que l’épidémie de coronavirus consacre certains renversements de tendances sur la scène internationale. Par définition, ces moments de bascule, où de nouveaux phénomènes ne font encore que prendre forme, créent un avenir particulièrement incertain et vont de pair avec un monde instable.

Martin Vasseur

Amazonie : la polémique s’enflamme

Juillet 2019. Les feux de forêt s’intensifient en Amazonie, plus particulièrement au Brésil, et ravagent 2 255 kilomètres carrés de forêt. Si les incendies sont un phénomène fréquent en cette période de l’année au Brésil – en raison des fortes chaleurs notamment – ce chiffre dépasse de loin ceux des dernières années (une parcelle de la jungle amazonienne quatre fois plus grande qu’en juillet 2018 est partie en fumée ce mois-ci). L’ampleur du désastre n’est pas passée inaperçue et les incendies ont suscité une importante réaction de la communauté scientifique et internationale en juillet et en août, suite à la publication d’études brésiliennes faisant état de plus de 75 000 départs de feux en huit mois, toujours au Brésil.

Si beaucoup s’indignent de ces événements, notamment en Europe et aux Etats-Unis à cause de l’impact écologique néfaste qui en résulte dans un contexte de réchauffement climatique, d’autres tendent à relativiser et peut-être voient le profit de ces immenses incendies, à l’instar du président brésilien populiste Jair Bolsonaro qui souhaite avant tout moderniser le pays, chose facilitée par le gain d’espaces exploitables au détriment de la forêt. Il en découle alors un débat idéologique entre écologistes du monde entier et productivistes brésiliens soucieux de faire une place au soleil à leur pays.

CAUSES

Chaque année, les températures dans les pays équatoriaux tels que le Brésil atteignent des pics propices aux départs des feux de forêt. Ces incendies spontanés se multiplient ces dernières années à cause du réchauffement climatique. Toutefois, il ne s’agit pas là de la principale cause des incendies en Amazonie. En réalité, de nombreux agriculteurs brésiliens défrichent les territoires occupés par la forêt afin de mieux les exploiter pour l’élevage et pour les cultures. En outre, les terres défrichées permettent de meilleurs rendements agricoles, ce que l’on appelle la « culture sur brûlis ». Il s’agit donc d’une déforestation stratégique et productiviste, dans un pays où une poignée de riches exploitants possède la majorité des terrains tandis qu’une majorité de paysans se retrouve sans terre, ce qui pousse certains d’entre eux à vouloir s’accaparer de nouvelles parcelles en défrichant la forêt.

Cette méthode n’a rien d’illégal ; au contraire, Jair Bolsonaro, faisant en quelque sorte feu de tout bois, promeut la déforestation, quand bien même l’opinion internationale y est défavorable. Le président brésilien et son gouvernement sont ainsi accusés par les ONG environnementales d’avoir affaibli la protection de la forêt amazonienne, favorisant le développement des incendies. Bolsonaro se défend en insistant sur le caractère nécessaire de cette déforestation pour le développement de l’économie brésilienne. De plus, il dément les chiffres publiés par l’INPE (Instituto Nacional de Pesquisas Espaciais) répertoriant pas moins de 75 336 feux entre janvier et août 2019, données qui seraient falsifiées par l’institut en vue d’une campagne de désinformation menée contre lui. A la suite de cette polémique, le directeur de l’INPE s’est vu démis de ses fonctions par le président lui-même.

CONSEQUENCES

Sur le plan économique, les résultats pourraient être positifs pour le Brésil. Comme souhaité par Jair Bolsonaro, la forêt amazonienne, jadis un territoire « en réserve », devient désormais de plus en plus un espace productif. Le chômage reculerait et la production augmenterait. Le Brésil, pays émergent, renforcerait sa position sur le marché mondial grâce à sa puissance exportatrice en particulier en matière agricole. Toutefois, l’attitude du gouvernement brésilien sur ce sujet a fragilisé les négociations commerciales en cours avec l’Union Européenne, comme en témoignent les avertissements adressés par le président Macron.

En tout état de cause, la déforestation n’arrange pas tout le monde au Brésil. Les principaux concernés sont les populations amazoniennes. Ces dernières, en marge du reste de la société, vivant dans la forêt, voient leur habitat consumé et réduit jour après jour par les flammes. Certes peu nombreuse, cette population jusqu’alors silencieuse fait depuis peu entendre sa voix lors de manifestations hostiles à la politique presque attentiste de Bolsonaro à l’égard des feux de forêt. Plus qu’un habitat, c’est d’ailleurs tout un patrimoine chargé d’histoire qui disparaît sous le regard impuissant de ses autochtones.

Enfin, les incendies en Amazonie ont des répercussions évidentes sur le déréglement climatique. La combustion des arbres par milliers projette dans l’atmosphère une grande quantité de gaz carbonique auparavant stocké dans la végétation, ce qui contribue au réchauffement de notre planète. La diminution du nombre d’arbres entraîne également un déréglement des pluies, raréfiant leur venue. Sans oublier la perte importante de biodiversité animale et végétale qu’entraîne de gigantesques feux de forêt comme c’est le cas cette année en Amazonie.

CONCLUSION

Les incendies qui sévissent au Brésil depuis janvier 2019 sont exceptionnels de par leur ampleur. Nous pouvons mettre en cause la politique de Jair Bolsonaro qui consacre trop peu de moyens pour lutter contre la progression des feux. Si ces événements peuvent s’avérer économiquement profitables pour le Brésil, il n’en subsiste pas moins des conséquences environnementales catastrophiques sur le long terme, y compris pour le Brésil. Les sociétés occidentales sont les premières à pointer du doigt l’inaction du président brésilien face à ce problème qui affecte le monde entier. Nous pouvons toutefois nous demander s’il est légitime qu’un pays industrialisé de longue date comme le nôtre critique la politique d’un pays émergent sans l’aider activement à trouver une solution acceptable par le Brésil et par tous ses partenaires.

Réformes des retraites : Une nécessité vitale pour la viabilité de notre protection sociale ?