« Depuis la crise financière mondiale, les réformes structurelles et la politique monétaire ont encouragé l’utilisation des marchés des obligations d’entreprises comme source viable de financement à long terme pour les sociétés non financières«

Angel Gurría, Secrétaire général de l’OCDE

Nous aborderons dans cet article la financiarisation du financement des entreprises privées et les risques que cela implique, après avoir expliqué le fonctionnement du marché obligataire.

L’importance de la dette des entreprises est depuis plusieurs années déjà désignée comme préoccupante en cas de ralentissement. Or le cirse du coronavirus a justement entrainé ce ralentissement d’activité pour beaucoup d’entreprises.

Tel qu’évoqué dans l’article précédent sur le système monétaire international, les entreprises ont de plus en plus recours au marché obligataire pour se financer.

Afin que chaque lecteur comprenne la suite de ce papier, résumons brièvement le fonctionnement du marché obligataire.

Comment fonctionne le marché obligataire, le ministère de l’économie défini une obligation comme « un morceau de dette émis par une entreprise, une collectivité territoriale ou un État. Lorsque l’un de ceux-ci souhaite se financer, les montants requis peuvent nécessiter l’intervention de nombreux créanciers. Vous pouvez devenir l’un de ces créanciers en « achetant » une obligation, c’est-à-dire une partie de cette dette. En plus du capital qui vous sera restitué à échéance fixe (en général, entre 5 à 30 ans), le débiteur s’engage à vous rémunérer périodiquement (tous les ans, ou tous les trimestres notamment) selon un taux d’intérêt fixe ou variable. ». Le marché obligataire est ainsi un marché financier au près duquel les entreprises peuvent obtenir des liquidités par l’émission de titre de créance qui sont les obligations. C’est donc sur ce marché que les obligations sont émises et échangés. Nous nous intéresserons dans ce papier aux obligations coporates c’est-à-dire émise par des entreprises. L’émetteur sera donc l’entreprise et le créancier l’acquéreur du titre de créance émis. Pour accéder à ces liquidités l’entreprise rémunère le détenteur du titre qu’elle a émis en payant régulièrement des intérêts appelé coupons. Plus la société est en bonne santé moins le risque est important pour le créancier ainsi les coupons sont moins élevés. A l’inverse plus l’émetteur de l’obligation est jeune, en mauvaise santé financière ou exerçant sont activité dans un domaine risqué ou en perte de vitesse plus l’entreprise rémunère le créancier pour son service.

C’est ici que les agences de notation interviennent. Ces agences ont pour d’évaluer puis de noter la capacité de remboursement de l’émetteur de l’obligation. Ces notes vont déterminer la catégorie de l’entreprise sur le marché obligataire de par le risque que le créancier prend lorsqu’il l’obligation. Si l’on schématise il existe de grande catégorie associée aux notes des entreprises : la catégorie Investment Grade (abrégé IG) et la catégorie Non Investment Grade (abrégé Non-IG) que nou simplifierons en l’associant au High Yield. La catégorie IG regroupe les entreprises notées de AAA à BBB et les Junk Bonds à partir de BB.

Après avoir expliqué le fonctionnement et le jargon du marché obligataire corporate nous allons pouvoir aborder le cœur du sujet de ce papier qu’est l’inquiétante augmentation du volume d’obligation et de la dégradation de celles-ci.

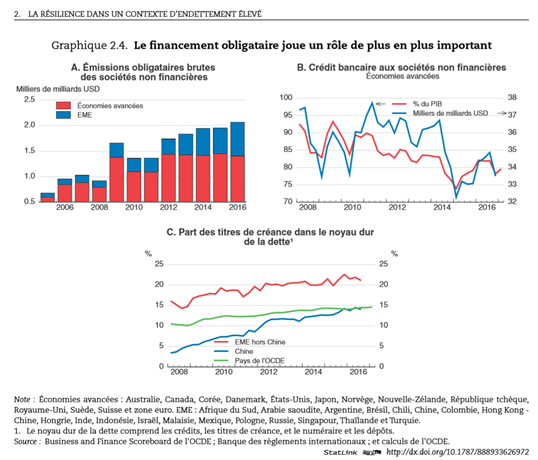

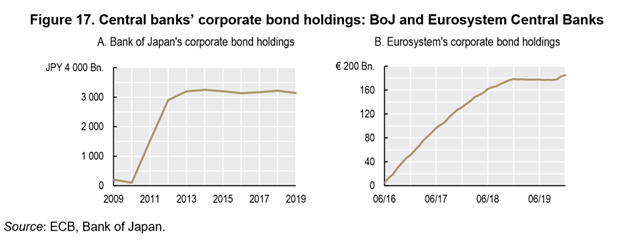

Premier constat : les entreprises font de plus en plus appel aux marchés financiers pour se financer en témoigne ces graphiques suivants publiés par l’OCDE dans ses rapports.

La comparaison avec les niveaux de 2008 est d’autant plus flagrante

Ainsi l’OCDE énonce en février 2020 que la dette d’entreprise atteint des niveaux « sans précédent ». En effet le volume de la dette d’entreprise est de 13 500 milliards de dollars fin 2019. Pour l’OCDE cette hausse récente est la conséquence d’« un retour à des politiques monétaires plus expansionnistes en début d’année. ». Le constat est sans appel les politiques extrêmement accommodantes que mène les banques centrales depuis dix ans favorise ce type d’endettement chez les entreprises. Ainsi l’émission de dette d’entreprise a doublé en dix ans.

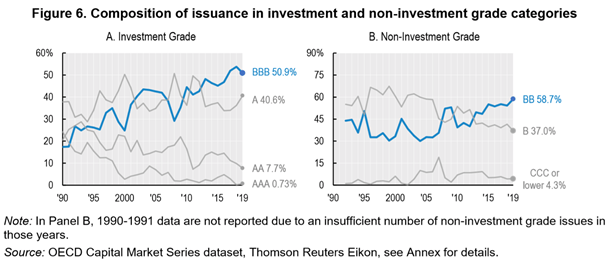

En outre, cette augmentation d’émission préoccupe car elle s’accompagne d’une dégradation de qualité. En effet, aujourd’hui on assiste à une hausse significative : des sociétés passant de la catégorie IG à Junk bonds et de la dégradation de la note des sociétés au sein de la catégorie IG. Ainsi les obligations des sociétés noté AAA baisse au sein du marché obligataire et occupe environ 0,7% de celui-ci contre environ 8% pour le AA, 41% pour le A et environ 51% pour le BBB. Le graphique ci-dessous révèle la tendance de long terme concernant l’évolution de la qualité des obligations corporates qui se dégrade significativement au sein de l’IG.

Parallèlement à cette dégradation de l’IG, on observe une augmentation du Non-IG au sein de l’émission globale.

D’après l’OCDE cette masse d’obligations corporates de qualité moindre se caractérise par « un durcissement des exigences de remboursement », « un allongement des échéances », « une moindre protection des investisseurs ».

La part d’émission d’obligation non-IG dans les émissions totales des entreprises non financières a augmenté ces dernières années. Elle fut par exemple de 25% l’année dernière.

Selon l’OCDE « La part des émissions d’obligations de la catégorie spéculative n’était jamais restée aussi élevée pendant une période aussi longue depuis 1980 ». En plus du fait que le volume global d’obligation émises par les entreprises non financières a considérablement augmenté, l’augmentation de la part de celles classées spéculatives et BBB s’intensifie depuis 2008 notamment avec des émissions dans les pays émergents.

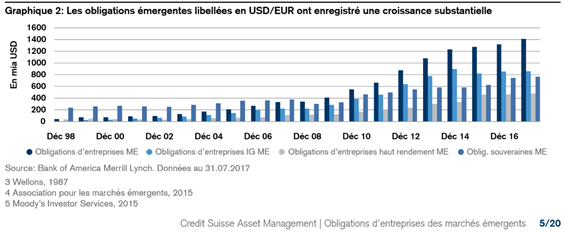

L’augmentation du recours au marchés obligatoire ne touche pas que les pays développés. En effet, l’augmentation est d’autant plus flagrante depuis une dizaine d’années chez les pays émergents. Une étude du crédit suisse explique qu’ « Au cours de la dernière décennie, le marché des obligations d’entreprises des pays émergents a augmenté de 17% par an. » « Le marché des obligations d’entreprises des pays émergents s’est transformé d’une niche en une classe d’actifs à part entière, mature et variée »

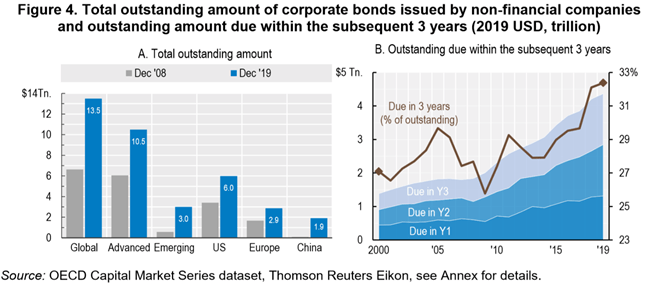

Or l’augmentation du volume de titres de créance signifie augmentation des remboursements nécessaires. Il convient de souligner qu’aujourd’hui plus de 30% de l’ensemble des obligation corporates doit être remboursé sous les trois ans, un record. Et encore une fois, parmi elles de plus en plus sont de BBB ou Non-IG.

Tout ceci pourrait amplifier les conséquences délétères sur l’économie si une contraction de l’activité survenait ou si le contexte de faible taux d’intérêt disparaissait, souligne l’OCDE. Or cette contraction hypothétique qu’évoque l’OCDE en ce début d’année 2020 est présente depuis le début de la crise du coronavirus. C’est pourquoi les Banque Centrale et les Etats ont dû agir si massivement, cependant la crise va entrainer des faillites en cascades à mesure que les banquiers centraux ont de moins en moins de marge de manœuvre et que les Etats s’endettent.

L’on voit bien que les banques centrales ne peuvent faire autrement, les politique monétaire accommodantes ont encouragé les entreprises à avoir recours au marché financier pour se financer avec un effet de levier parfois conséquent.

En effet, une politique si accommodante a permis aux entreprises d’émettre de nombreux titres tout en conservant une certaine capacité de remboursement et a permis aux entreprises en mauvaise santé de survivre.

Les entreprises qui ont accrus leur ratio d’endettement sont maintenant dépendantes de cette politique ultra accommodantes (au même titre que les Etats). C’est pourquoi après avoir voulu normaliser son bilan la Fed y a rapidement renoncé. En cas de crise comme celle que nous traversons les entreprises dépendantes des politiques accommodantes déjà présentes avant la crise ont besoin d’une politique encore plus accommodante. Alors que certains trouvaient que l’action des banques centrales en temps normal était trop importante, aujourd’hui les banquiers centraux doivent faire preuve d’ingéniosité et ne plus compter en milliard. En effet, le risque était déjà très important en 2019 début 2020, il est encore plus aujourd’hui.

En 2019, Bloomberg Scott Mather responsable des investissements de Newport Beach déclarait « Le segment des obligations d’entreprises présente sans doute le niveau de risque le plus élevé de son histoire. …Nous constatons une hausse de l’endettement des entreprises, une baisse de la qualité de crédit, ainsi qu’une diminution des garanties accordées aux prêteurs ». Une situation que Les Echos n’hésite pas à qualifier « typique d’une fin de cycle ». En effet, en mai 2019 les agences de notations commençaient déjà à dégrader les notes des entreprises américaines et selon Les Echos en mai 2019 « Les fonds qui investissent dans cette classe d’actifs aux Etats-Unis ont enregistré près de 3 milliards de dollars de retraits de capitaux en une semaine, d’après les données d’EPFR. Au total 6,5 milliards de dollars sont sortis de ces fonds en mai, souligne Bloomberg. ». Tout comme Les Echos le souligne en mai 2019 https://www.lesechos.fr/finance-marches/marches-financiers/dette-dentreprises-lavertissement-dun-poids-lourd-du-marche-1025524 , Capitale évoque également cette dégradation des notes des entreprises américaine en avril 2020 https://www.capital.fr/entreprises-marches/les-faillites-explosent-la-dette-des-entreprises-est-a-surveiller-de-pres-1366580 et précise «Il y a quelques mois, le FMI avertissait qu’en cas de choc économique équivalent à seulement la moitié de celui des subprimes, le montant global de la dette à risque d’entreprises, dans les 8 économies observées (Etats-Unis, Chine, Japon, Allemagne, Royaume-Uni, France, Espagne et Italie) pourrait atteindre 19.000 milliards de dollars…soit 40% du montant total des dettes d’entreprises. C’est-à-dire 40% des dettes d’entreprises dont les intérêts ne pourraient pas être couverts par les bénéfices, d’après les critères du FMI. »

Je laisse chacun juger de la situation actuelle tout en sachant qu’il y a un an déjà certains tiraient la sonnette d’alarme. Les agences de notations se sont déjà faite surprendre en 2008, elles seront je pense plus réactive aujourd’hui et commencé déjà à dégrader les notes de certaines entreprises dans le contexte de ralentissement de la croissance ces dernières années. La crise du coronavirus révèle ou révèlera surement ces niveaux de ratio d’endettement et la dépendance qu’ils impliquent vis-à-vis de la politique monétaire. Mais alors que les Banques Centrales font tourner la planche à billets à plein régimes et viole ou suspende les règles pour sauver l’économie, les entreprises déjà très endettées avec la crise se relèveront (pour celles qui survivront) très difficilement or nombreuses sont celles notés BBB. Et tel qu’évoquais ci-dessus les agences de notations ne se feront peut-être pas avoir une seconde fois et commençais déjà à dégrader les notes avant a crise.

C’est ici que le problème suivant se pose. Il convient de rappeler au lecteur que les fonds d’investissement sont eux aussi séparé en catégories, ceux qui investissent dans l’IG et ceux qui investissent dans le High Yield. Ainsi une dégradation de la note attribuée aux entreprises actuellement notées BBB les feraient passer de la catégorie IG à Non-IG ce qui par la même occasion forceraient les fonds d’investissement qui se concentre sur l’investissement dans le IG à vendre l’ensemble des ex-BBB maintenant dégradé et spéculatives. Or les BBB représente plus de la moitié de l’IG et le High Yield représente 25% de l’ensemble du marché obligataire coporate en 2019. Chacun perçoit alors le problème : le IG est trois fois plus importants que le Non-IG, si la moitié du IG venait à être classé Non-IG les fonds de celui-ci auraient peut-être du mal à tout absorber et ce qui est sûr c’est qu’à ce moment précis les entreprises auparavant BBB et maintenant dégradé vont voir leurs couts de financement bondir. Beaucoup pourraient alors ne pas survivre ou bien se transformer en Zombie. Il est évident que si un tel scénario se produisait la banque centrale devrait intervenir. Il est cependant peu probable que l’ensemble des entreprises notées BBB bascule dans le High Yield. Néanmoins l’actuel fort ralentissement en fera basculer plus d’une, mais il serait prétentieux et hasardeux de prédire la proportion d’obligations corporates qui basculeront vers le Non-IG. En tous cas les banques centrales et les états devront sans doute redoubler d’imagination et d’astuces pour contourner les règles, afin de sauver ces entreprises si elles sont trop nombreuses à basculer, car celles-ci rachètent déjà beaucoup d’actifs au point d’aboutir à l’extrême opposé du néolibéralisme qui a été poussé pour certains à son paroxysme.

–FIN –

30 Juin 2020

Charles Roussel

Sources :

www.oecd.org/fr/economie/perspectives/la-resilience-dans-un-contexte-d’endettement-eleve-perspectives-economiques-ocde-novembre-2017.pdf Graphiques : page 10 – page 18 – page 27

http://www.oecd.org/fr/gouvernementdentreprise/corporate-bond-market-trends-emerging-risks-and-monetary-policy.htm ou pour directement visualiser le pdf cliquer sur le line suivant http://www.oecd.org/corporate/ca/Corporate-Bond-Market-Trends-Emerging-Risks-Monetary-Policy.pdf Graphiques : page 13 – page 15 – page 27- page 48- page 14- page 11